征信宝官网

征信宝官网原创:征信圈

1. 前言

征信圈原来写过2篇谈2B金融“信用流转”的文章,大家有兴趣的可以先翻翻,先回顾一下当时的情况。这些都仅代表笔者个人观点,可能会有偏颇,欢迎文末留言讨论。

①《一谈信用的“流转” – 金单/云信/云单的创新及区块链的应用场景》

2. 当前的大背景

疫情期间,为了支持小微企业复工复产,央行多次增加小微企业再贷款、再贴现的规模,银保监也会发布了《关于加强产业链协同复工复产金融服务的通知》等多项通知来支持小微企业。各界也在不断地讨论新的办法来解决传统小微企业融资难、融资贵的问题。

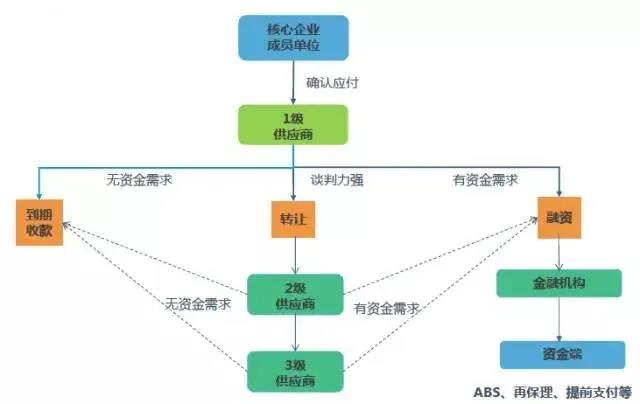

在2B领域,供应链金融已经成为“网红”热词,现在不仅仅是银行高层口头禅,也成为了人民银行、银保监会、国务院文件常用词。作为2B供应链金融领域中, 以模式创新、多级穿透、信用传递、可完美结合区块链技术等的“信用流转”市场怎样了呢?

基本的信用流转模式图

3. 都有了其实又都没有

从技术角度而言,由于门槛不高,目前可以说只要是个搞供应链金融的机构(产业系、科技系、银行系),都已经有了自己命名的多级应收账款流转平台,和X单、X信、X证之类的产品。

记得参加某论坛时,四大行之一的搞这个的“某总”讲,我们为啥要搞自己的应收账款流转平台呢?应为四大行的另一家已经有了,他们有了我们就得有,客户在哪、怎么运营,我们都还没想好。

所以平台、产品大家都有了,可大多数机构都没有规模化的客户和应用场景。

笔者认为借助科技提升金融效率的“信用流转”模式目前看并不成功。业内当然已经有些机构已经做出了不错的成绩,这里的观点是这个模式并不成功。

4. 为啥不行

还是要分一下践行“信用流转”模式的机构类型,产业系、科技系、银行系,不同类型的机构“不行”的原因是不同的。

4.1 银行系

监管政策还没有细致到执行层面,强监管下的银行想做“信用流转”制约很多。如下:

① 开户难。信用流转到多级后,对公客户远程开户目前受限,这也是所有在银行里搞2B业务人的“痛”。看看人家2C的,4要素验一验,业务线上呼呼就来了。2B的敢远程开个户?反洗钱检查呼呼就来了。

② 跨区域难。信用流转到多级后,基本不可能在同一个区域,我国的城商行、农商行等受到展业区域限制,想搞也搞不了。就算是全国展业的大行,也会受到不同分行业务业绩协调的问题。

③ 获客难。信用流转依托的是核心企业的信用,核心企业的优质资产肯定是留着自己赚利润的,为啥要给银行做?这些个核心企业,你人行、银监也管不着。

④ 风控难。这年头C端大数据风控大旗一举,大家都买账呀,出了风险核销核销,这都是系统性问题,和风控审批人无关。B端小微企业是要授信审批的,要有人签字批项目的,这都信用流转了N级了,传统看报表的信审人员哪敢批。

4.1 产业系

可以说,产业系可能是目前做这个成绩最好的,基本原因是“资产(客户)”就是自己的。但终究是没做成行业模式。原因如下:

① 产业系的大核心企业都是自己搞,做来做去就是自己的一亩三分,跨不出自己的产业链

② 产业系搞这块的都是用自己的产业金控,和产业的实体制造不是一体,且差别极大,内部的墙不好破。

③ 产业系搞这块都用保理公司等类金融机构,资金成本高,杠杆有限,不易做大。

④ 大多数大核心企业做这个还是想挣更多的利润,这样做对降低小微企业融资成本没有实质帮助,一定程度地有助于解决融资难问题,但解决不了融资贵的问题。

4.3 科技系

金融科技公司现在的定位是科技公司,《关于加强产业链协同复工复产金融服务的通知》中是鼓励与互联网银行等持牌机构合作,但搞信用流转的科技公司都是非持牌的。

没资质,只能做系统,最多是转变传统卖系统的营销模式,变成目前共同运营,后分润的联合运营模式。最后好像只剩一条助贷的路可走,如果自己没“流量”,结果可能很可悲。

5. 小结

目前“信用流转”这个模式并不成功。大胆地由点及面一次,2B金融目前也还是受到诸多因素制约, 小微企业融资虽然国家、监管都很重视,但是政策落地还有很多执行细节需要明确和调整。金融创新是需要政策、监管、法规、税务、技术协同增效的,希望“信用流转”、“数字货币”等金融创新能够见实效。