征信宝官网

征信宝官网原创:征信圈

最近区块链火了,连带着各种区块链+的概念也都被提了出来或者重新提了出来, 区块链+征信, 区块链+供应链金融, 区块链+…

其中征信圈感触颇深的一段关于区块链的评论如下:

1. 关于区块链+个人征信

(区块链征信模式图)

今天这篇文章其实不是谈征信的,不过近期区块链+征信的概念又多次被重新翻出来“炒”了, 所以征信圈还是先说明一下自己对区块链征信的观点: 征信目前还不是一个能够真正商用的区块链技术应用场景。

前段时间征信圈和 “那8家个人征信公司”之一的CEO聊过区块链征信的话题,作为中国最早的一批从事征信工作的归国专家,该CEO说:

由此可见区块链在真正的个人征信领域目前还没有“入围”。

2. 关于区块链的应用场景

(TCL金单模式图)

征信圈上面提了两个业内大拿从不同领域对区块链的观点,但并不代表征信圈“看空”区块链。 恰恰相反,征信圈越来越觉得区块链有可能是解决目前国内商业领域信任的一个未来可行的技术手段,而真正的应用场景很有可能就是企业金融领域,目前看越来越热的供应链金融就是一个挺好的应用场景。

从目前国内主流的供应链金融的参与方来看,银行、产业、互联网各个领域的主流参与者,都推出了基于区块链的供应链金融方案。平安银行推出了“壹账链”、浙商银行推出了“应收账款链”等平台;TCL、中车、海尔等产业集团也分别推出了金单、云信、云单等让信用“流转”的平台;而腾讯、阿里等互联网巨头也纷纷通过区块链布局供应链金融场景,最近连券商也开始发行基于区块链的供应链金融ABS了,可见区块链在供应链金融领域,已经越来越多地得到了主流参与机构的认可。

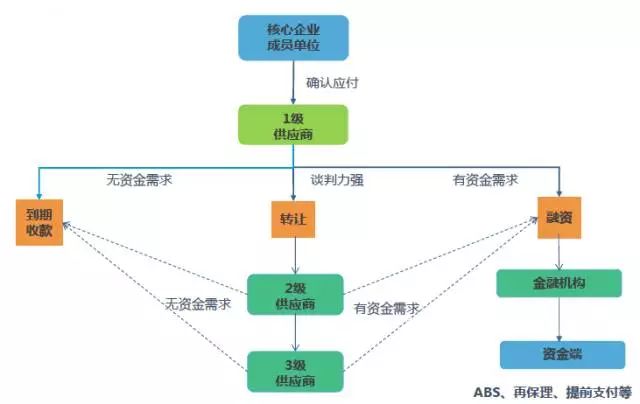

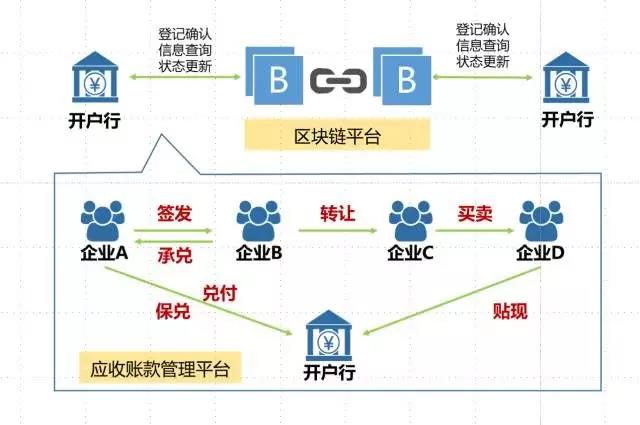

3. 关于区块链+供应链金融

(浙商银行应收账款链模式图)

还是先给今天的“观点”加些定语吧,本文谈的是征信圈个人对区块链在供应链金融场景应用或者说是区块链解决企业金融领域信用问题的观察,仅供大家参考。本文中的区块链只谈“链”, 不谈“币”。

现在关注区块链的估计都能说几句区块链的特点,比如:去中心化,可追溯,不可篡改,智能合约,通过网络“传递价值的基础设施”等。而供应链金融的多方参与,无绝对“中心”,需要能解决各参与方间信任问题,交易合约定制化、行业化等特点,恰恰能让区块链比较好地发挥作用。

4. 关于企业信用的“流转”

也许是国家对供应链金融的政策支持,也许是区块链“热度”有助于提升估值,也许是互联网金融在C端“没落”后急需新的“增长点”,总之区块链+供应链金融最近备受关注。特别是实体产业,不管区域的“巨头”还是细分行业的“领导者”,有种只要是个实体企业,就会建立自己的供应链金融部门或平台的架势,而且懂或不懂都要说“咱这儿用的可都是区块链”。

其中做的比较好的像是TCL、中车、海尔、格力等等产业集团都推出了各自的供应链金融平台,创新产品的名字也各具特色,金单、云信、云单,融单等等,简单说这些都是基于核心企业信用的“电子债权付款凭证”,可以在各自的“封闭”平台内,通过拆分、转让在1-N级上游供应商间“流转”,便于原来不容易获得信贷资源的N级小供应商比较方便地获得融资,当然由于是在“封闭”平台内,很容易做到对拆分后的“电子债权付款凭证”追踪,相信这些家也不会放过“我家也有区块链”的宣传机会。

(这里没有展开谈这种电子债权付款凭证和票据、付款承诺函的区别;也没有谈这种企业信用输出方式和上海票交所、中征应收账款融资平台的区别和关系,有兴趣的可以加征信圈微信id: credit_in详聊)

如果从“信用”的角度看,这种模式通过输出核心企业的信用(多级拆分、转让),一定程度上让自己链条上原来无法获得信贷支持的小微供应商可以获得资金,同时利用互联网的方式一定程度的提升了效率。从国家提倡的解决小微企业融资难,融资贵,融资险问题方面,起到了一定的推动作用。

但如果仅仅说可以去中心化,底层资产不可篡改、可追踪什么的,就是区块链金融了,则有可能会落到本文开头Junior提到的所谓“为了区块链而区块链”。因为这几个技术方面的特质并不能让区块链在金融领域内真正落地,并解决信用问题。原因如下:

① 最大的资金来源 – 银行,目前还不能因为有了区块链,就改变原有的针对法人主体的信用评估思路,也不能改变原有的针对小微企业的(异地)开户方式,因为这都是银监会有监管制度明文规定的“规定动作”。

② 创新的机制, 前文也说了有平安、浙商等银行在区块链金融方面有突破、有创新。但一定要明确,目前这几个银行还只能叫“试点”,而且发起部门多是银行的网络金融部,业务量也没有真正的规模化。而今年又是强监管年,现在让银行的行长们去大规模推广一个监管还没有明确制度支持的创新,一个字“难”!

5. 关于区块链的“盲目看好”

征信圈前面说过了,“看多”区块链!具体说就是比较看好区块链在供应链金融场景商业落地的前景。原因如下:

① 看趋势:

征信圈这十几年见证过云计算、移动互联网、大数据由技术概念,到商业试点,再到规模性爆发的趋势,可以说区块链已经具备了成为趋势的基因。

技术派搞金融有时的确会“削足适履”,但另一方面, 金融派也有时也体会不到:技术驱动的金融变革,量变到质变已在发生,其实“未来已来”!

② 看监管:

由于谈的是区块链在金融领域的落地,就一定得看监管的态度。虽然说目前还没有具体监管制度的出台,但不论从央行行长对区块链的鼓励,还是央行金融研究所所长提到的RegTech中对区块链的引导,以及一些商业银行、券商对区块链的试点,都能看到真正对服务实体经济的区块链技术,监管态度是正面的。

③ 看实业:

通过输出企业信用,让企业在商业竞争中更具竞争力是每个企业的必然选择。这也是为什么大企业们纷纷选择自建供应链金融平台或部门,而不是积极向“上海票交所”或“央行征信的应收账款融资服务平台”靠拢的原因,当然这里面有实业自金融的冲动,但谁让中国金融行业的利润率远高于实业呢。

④ 看资本:

最近不论徐小平还是蔡文胜都在不遗余力的为区块链“站台”,有时候真的要敬畏这些敏锐的资本,这些“聪明人”的选择,“对”的可能性还是很高的。