征信宝官网

征信宝官网1. 一则细致的处罚公示

央行对机构的征信管理日益严格了,检查、处罚的力度也日益加大,发现违规的情况也从违规代查、未授权查询、异议处理未及时反馈等事项逐渐细致,是好事。12月20日,中国人民银行昆明中心支行行政处罚公示了如下一则信息:

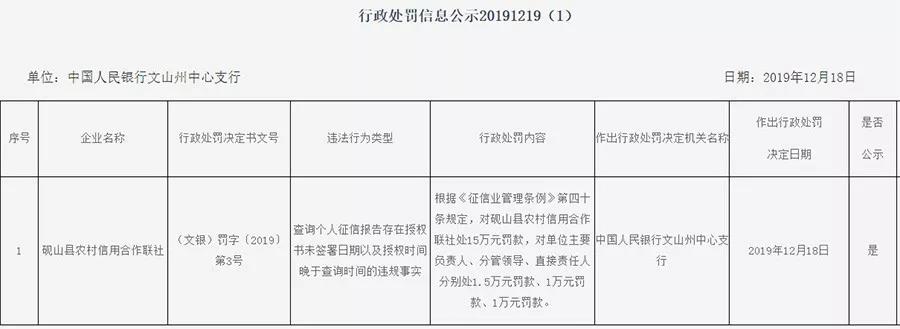

砚山县农村信用合作联社由于①查询个人征信报告存在授权书未签署日期以及②授权时间晚于查询时间的违规事实,根据《征信业管理条例》第四十条规定,对砚山县农村信用合作联社处15万元罚款,对单位主要负责人、分管领导、直接责任人分别处1.5万元罚款、1万元罚款、1万元罚款。

2. 一则处罚公示引起的思考

很明显这表示央行征信检查以后不仅仅会看有没有征信查询授权书,还会看签署日期以及对比查询日期,好像没啥,但征信圈觉得可以更深入地思考一下,此项检查未来应该面向的机构、场景和手段。

2.1 面向的机构

虽然征信圈的报道中看到很多银行机构由于各种原因征信违规被央行处罚的案例,但说实话,相比其他非银金融机构,银行还是很讲规矩的。

担保、小贷、保理、租赁等类金融机构在征信规范管理方面还有很长的路得走。原来要么没有征信查询授权书,有也是先打印好让客户先签好,日期啥的一定是后补的。

就在前几天裁判文书网的一则判决就显示了黑龙江省某担保公司非法获取个人征信信息并出售案件。

所以面向机构可以按类金融、非银金融机构(消费金融公司等)、村镇银行、民营银行、农商行、城商行、股份行、六大行这个顺序。

2.2 面向的场景

类金融机构这几年其实都不容易,金融去杠杆,利率合规化,放贷人严格管理,保理205号文,P2P清退转型等等,其实对类金融机构影响很大,业务量下降,征信查询量必然会受到影响,但这一部分下沉客户的金融需求并没有灭失。

这几年火得不得了的助贷就是一个最典型的场景。互联网头部流量平台们,也包括P2P转型的各大平台,纷纷把手里的客户“助贷”给持牌金融机构,前两年是消金公司、民营银行为代表的小金融机构,今年来“普惠金融”的指标一下,各大银行也纷纷和头部平台开展助贷合作了。

这个场景中,由于客户量、交易量巨大,流量平台方往往都通过系统对接消金、银行等放贷机构,这种场景给平台业务系统->银行业务系统->银行征信报送系统的准确性和及时性带来了极大的挑战。公开报道中已经出现小米金融和民生银行系统对接导致上报用户征信信息错误的事件。

更有意思的是,这种助贷模式由于用户都在平台方,征信授权查询书的签署往往是用户在平台方电子签约,平台再把结果推送给金融机构,但由于业务往往号称是秒级放贷,所以贷款请求来了,金融机构查询征信都是实时的,所以这里的授权日期签署和授权时间和查询时间相对应是有难度的,这里有技术原因也有业务原因。

2.3 管理的手段

如上所说,征信管理其实也面临着业务创新、技术创新的挑战,设想如果想腾讯、阿里、头条、京东、360这类平台的用户都通过系统和银行系统对接,再向央行征信系统实时查询征信报告,这种查询量是亿级甚至是几十亿级的,每天的在线访问量会是个天量,且不说央行征信系统得要多少服务器满足这种查询量,单是负责给这几家大平台“助贷”的银行征信查询费估计也会是个天价了。

还有就是原来央行征信授权书的检查,也就是看看金融机构准备好的那几落纸质征信查询授权书,对对时间,对对笔迹也许就能看出些端倪,现在好了,没有纸质的,都在系统里,估计还不在一个业务系统里,想看清楚对应关系估计是个体力活,建议做系统的科技公司可以考虑一下这块儿的需求,估计将来能有机会。

3. 一句话总结

机构们注意啦:征信查询有授权书就可以了?错!授权书未签署日期、授权时间晚于查询时间也会被罚!