征信宝官网

征信宝官网盈灿咨询一篇不错的文章,征信宝君推荐给大家:

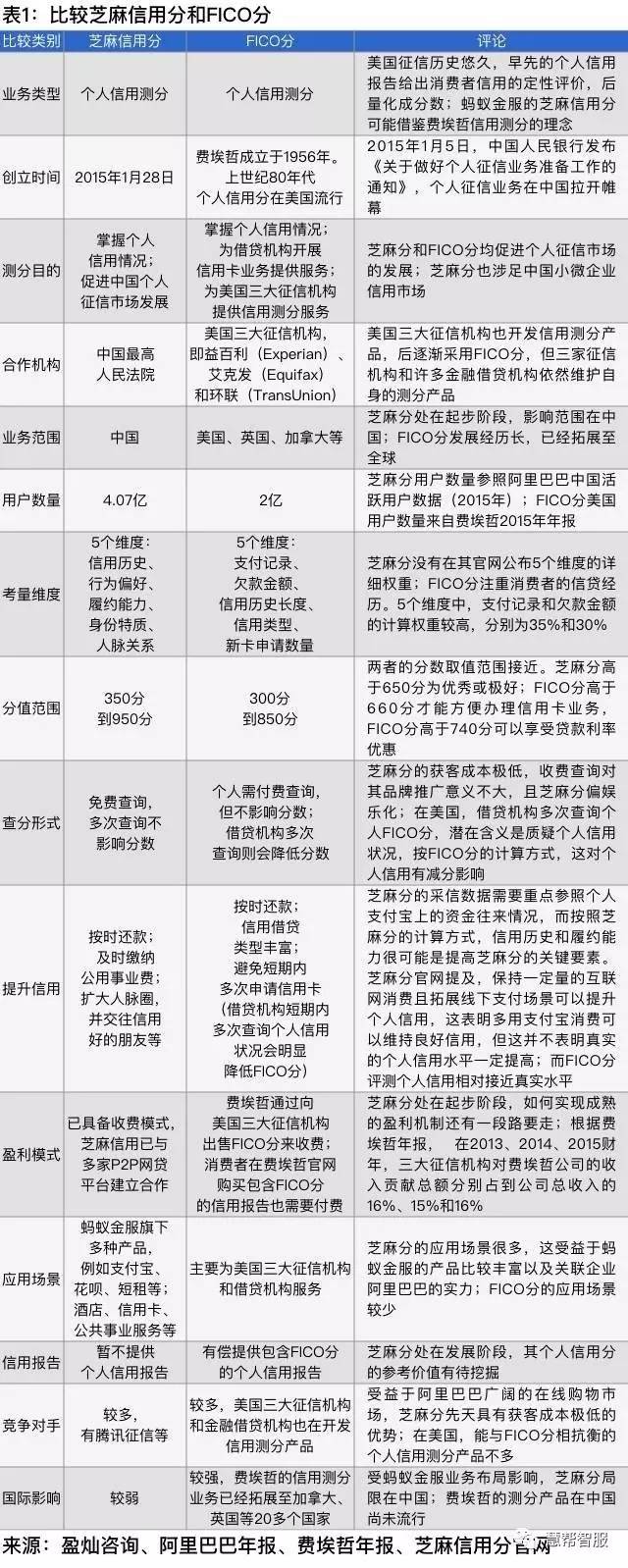

芝麻信用 FICO

从15个维度比较芝麻分和FICO分

盈灿咨询从15个维度比较分析了芝麻分和FICO分,总结了一些异同点。

业务类型相同,都是服务于个人信用评测。芝麻分可能借鉴了费埃哲信用测分理念。

测分目的相同,均旨在促进个人征信市场的发展,芝麻分也涉足中国小微企业信用市场。

分值范围取值相近,芝麻分在350~950,FICO分在300~850。芝麻分划定650分及以上为优秀或极好,FICO分高于660方便办理信用卡业务,高于740分享受贷款利率优惠。

考量维度皆为5个,芝麻分包含信用历史、行为偏好、履约能力、身份特征、人脉关系,但没有公布五个维度的详细权重。FICO分注重消费者信贷经历,其中支付记录和欠款金额计算权重高,分别为35%和30%。

从信用提升角度而言,FICO分相对接近真实水平。芝麻分的采信数据主要参照个人支付宝资金往来情况,信用历史和履约能力很可能是提高芝麻分的关键要素。芝麻分官网提及,保持一定量的互联网消费且拓展线下支付场景可以提升个人信用,这表明多用支付宝消费可以维持良好信用,但是并不表明个人信用水平一定高。

盈利模式方面,芝麻分尚处在起步阶段,目前与多家P2P网贷建立合作,但是如何实现成熟的盈利机制还有一段路要走;费埃哲通过向美国三大征信机构出售FICO分以及向消费者提供信用报告收费。根据费埃哲年报,2013~2015年三大征信机构对收入贡献占比稳定在15%左右。

应用场景方面,芝麻分应用场景很多,主要受益于蚂蚁金服的丰富产品线,例如支付宝、花呗、短租、酒店、公共事业服务、信用卡等。FICO分主要为三大征信机构和借贷机构服务,应用场景较少。

竞争态势方面,虽然两者都面临较多的竞争对手,但都拥有独特的竞争优势。芝麻分面临腾讯征信、京东等威胁,而受益于阿里巴巴、淘宝产品,获客成本极低;FICO分面临美国三大征信机构和金融借贷机构信用评分产品的冲击,但在美国能与之抗衡的产品并不多。

国际影响方面,受蚂蚁金服业务布局影响,芝麻分国际影响较弱,主要在中国制霸;FICO分影响力较强,信用评分业务扩展至加拿大、英国等20多个国家,但在国内尚未流行。

更专业的FICO分在中国推广时面临短期障碍

较之芝麻分,FICO分专业性明显,这表现在费埃哲专注于收集消费者的付款经历和信用历史等数据来评测个人真实的信用水平,为征信机构和借贷机构提供业务支撑。从征信的本质功能来说,芝麻分暂时无法匹敌FICO分。但费埃哲要在中国大举推广FICO分,短期内面临明显障碍。

一方面,中国征信市场处在多方割据状态。与美国金融借贷机构统一向三大征信机构查询个人信用状况不同,中国众多的金融借贷机构在开办个人信用卡业务时也有自身的一套消费者信用评分工具,来判断消费者是否是合格用户,是否有能力还款。在美国,费埃哲向三大征信机构提供消费者信用分数即可收取费用,但在中国,费埃哲目前还无法锁定类似的中心化个人征信机构进行合作,这就需要公司和中国金融借贷机构逐个打交道来推广FICO分。实际上,中国征信市场的割据状态意味着FICO分和芝麻分在中国竞争基本处在同一起跑线。

值得说明的是,FICO分的计算方式有特别之处,即一名消费者希望在后续贷款申请(例如房贷、车贷)中拿到实惠的利率,就必须保证FICO分要高,这要做到信用卡的实际使用总金额在信用总额度中的占比要低(占比接近0也会拉低FICO分,因缺乏有效的信用数据来评测),实际上此举是限制透支。假如一名消费者的每张信用卡都刷爆,那么其逾期的概率会大幅上升,所以针对这种激进的消费习惯,FICO分会降低来警示后续的借贷机构谨慎对待这种类型的消费者,极端情况下消费者甚至无法成功办理信用卡。然而芝麻分有所不同,如果一名消费者的芝麻分水平高,那么其在花呗中能获得较高的额度,这是鼓励个人超前消费,即在蚂蚁金服支持的场景中多消费,那么芝麻分便可能会节节攀升,用以超前支出的额度可能会越来越高。可见,FICO分和芝麻分各自支持消费的逻辑差异明显:FICO分约束激进消费,芝麻分则具有优势。

另一方面,中国社会对“老赖”的处事原则倾向于变通和妥协。所谓老赖(失信被执行人),指欠钱迟迟不还,甚至有偿还能力也拒不还钱的借款人。老赖之所以广泛存在是因为中国传统文化中有“大事化小、小事化了”的和稀泥处事方法。按中国人的习惯思维,人际关系第一,钱财第二,不因为钱财纠纷而轻易伤和气,而且贷款人如果一味逼迫逾期借款人还钱容易引发恶性事件,遭致社会舆论非议。对于老赖欠钱,中国社会的处事方式常常是耐心等待,能最终偿还就为成功。假如照搬美国FICO分的严格计算方式,即逾期一次则个人失信记录长期留档,导致其它借贷机构可以拒绝办理信用卡业务,这在中国可能出现“淮南为橘、淮北为枳”的结果。这便解释蚂蚁金服初期推广芝麻分时为何主打消费牌,即便借钱逾期,但只要多用支付宝付费,分数依然会涨回来,故用户不会因为芝麻分降低而担心。这迥异于FICO分的征信逻辑。

结论

就个人征信功能来说,处在收集数据阶段的芝麻分还不一定能准确体现个人真实的信用水平,与已经在计算方式和盈利机制等方面取得良好成果的FICO分差距明显。不过,FICO分的个人信用评测逻辑与中国传统社会关于信用的理解存在明显距离,且其在中国的应用场景不多。因此,当前FICO分还难以对芝麻分构成冲击。