征信宝官网

征信宝官网选自:前海征信中心

互联网金融发展迅速,个人征信体系的建设也越来越重要。获得用户的数据,成本相对较高,很多机构还没有信用体系,风险相对较大。互联网征信体系的目的,就是可以让没有信贷记录的老百姓能更好的评估风险。

个人征信的8块牌照发放在即,从今年1月,中国人民银行印发《关于做好个人征信业务准备工作的通知》,要求芝麻信用、腾讯征信等8家机构做好个人征信业务的准备工作,时间为6个月,到如今半年期限已过。被认为有上千亿的征信蛋糕,即将被切分,这块蛋糕如何分?互联网征信这块蛋糕本身就很大,而其衍生的业务,例如消费金融等,将会有更大的发展空间和市场。

互联网征信与传统征信有什么区别?

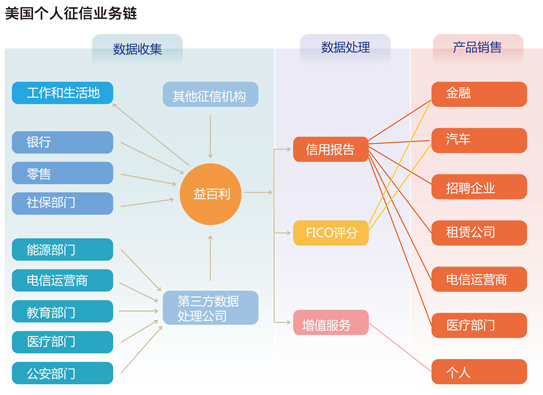

目前,我国的传统征信模式主要是通过建立中央数据库系统和会员制的模式共享数据。会员单位一方面需要贡献数据,另一方面,只有会员才可以通过中央数据库查询从而获取信用信息。传统模式看似美好,实则面临诸多问题,首当其冲就是供方意愿的问题。征信数据往往涉及平台的隐私及利益,数据供方很难做到主动、全面地提供数据。其次就是公平问题,特别是在P2P领域,不同平台体量相差很多,越大的平台显然越不愿意分享自己的数据。此外,传统征信的收费模式不合理,并未充分体现数据价值。最后还牵涉到中央数据库安全性的问题。

传统征信模式已经很难有更进一步的发展,特别是随着互联网金融业的快速发展,传统征信由于其门槛较高,难以全面覆盖受众。互联网征信的出现,并不会颠覆原有的模式,但是却能有效补充和完善传统征信市场。作为传统征信的有益补充,互联网征信的发展将极大扩展征信体系的数据范畴,带来全新的服务理念和先进的信息处理方式,推动传统信用评分模式的转变,进而对完善我国征信体系乃至社会信用体系发挥重要作用。

从表面上看,互联网征信和传统征信似乎只是数据的获取渠道不同,前者主要来自于互联网,后者主要来自于传统线下渠道,但是二者存在较大的区别,主要表现在以下四个方面。

第一,在数据范畴和内涵方面,传统征信数据来自于借贷领域并主要应用于借贷领域,而互联网征信获取的主要是信息主体在线上的行为数据,包括网上的交易数据、社交数据以及其他互联网服务使用中产生的行为数据等,而互联网的行为轨迹和细节更多反映企业和个人的性格、心理等更加本质的信息,可以用来对信息主体的信用状况进行推断。

第二,在信用评价思路方面,传统征信的思路是用昨天的信用记录来判断今天的信用。这就存在两个问题,一是昨天信用记录不好的人今天是否仍然是一个高风险者;二是对于过去没有发生过信用记录的人,如何判断其信用状况。对于第一个问题,互联网征信所获取的数据可以实时地反映个人的行为轨迹,并以此推断个人相对稳定的性格、心理状态和经济状况,进而推断其未来的履约能力。第二个问题则引出了两者的第三个差异。

第三,在覆盖人群方面,随着互联网的不断普及,征信数据范围和来源渠道日益广泛,同时互联网技术的使用极大地降低了数据采集成本。因此,互联网征信可以覆盖到过去没有信用记录的人,利用他们在互联网留下的信息数据作出信用判断。

第四,在应用领域方面,互联网征信因为数据来源、数据内涵、模型思路的不同,信用评价更趋于对人的一些本性的判断,可以运用于借贷以外更广的场景,生活化、日常化的程度更高,比如应用于租房、租车、预订酒店需要支付押金或预授权等现实中非常常见的各种履约场景。

征信宝网站:www.zhengxinbao.com

微信公众号:征信宝(ID: ixinyong)

联系微信号: aihaozhe