什么是征信?征信到底有多神秘?征信宝为您整理出十个关注度较高的个人征信问题。

1、信用报告是什么?信用报告哪里来?

答:个人信用报告来自中国人民银行征信中心。又称“金融信用信息基础数据库”、“企业和个人信用信息基础数据库”。信用报告是全面记录个人信用活动,反映个人信用状况的文件,是个人信用信息基础数据库的基础产品。它记录着个人(或企业)的全部经济行为。

2、国内现在有哪些个人征信机构?

答:个人征信机构目前只有一家独大,就是中国人民银行征信中心。另外8家排了两年的队准备领牌照,分别是:芝麻信用、腾讯征信、前海征信、鹏元征信、中诚信征信、中智诚征信、考拉征信、华道征信。

3、闯红灯影响房贷?

答:目前央行的征信系统中,仅收录与经济活动相关的记录。一般来说,以下几种情况会影响到征信。

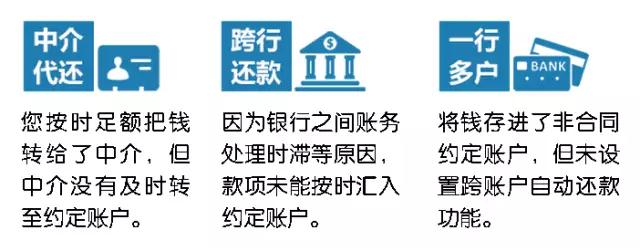

(1)信用卡透支消费没有按时还款而产生逾期记录。

(2)按揭贷款没有按期还款而产生逾期记录。

(3)按揭贷款、消费贷款等贷款的利率上调后,仍按原金额支付“月供”而产生的欠息逾期。

(4)为第三方提供担保时,第三方没有按时偿还贷款而形成的逾期记录。

4、个人信用报告建立”黑名单“制度么?

答:个人信用报告记录的是个人信贷交易信息的明细记录单,是对客观事实的反映,并无所谓的“黑名单”。商业银行等个人信用报告的使用机构考察个人信用记录的目的是判断个人未来不按期履行合同义务的可能性,包括由于“善意”或“恶意”原因造成的所有未按期履约的可能性,目的是对具有不同贷款消费和还款习惯的客户实行差别管理,提高效率。因此,个人信用报告中不区分“善意”欠款和“恶意”欠款。

5、如何保护个人隐私?

答:个人征信系统通过授权查询、限定用途、安全保密、查询记录、违规处罚等五项措施,严格保护您的个人隐私。对此,中国人民银行出台的部门规章《个人信用信息基础数据库管理办法》作了明确的规定。

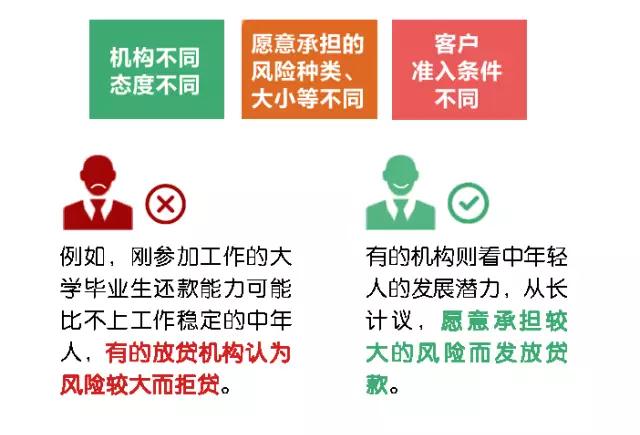

6、影响买房、买车、迎娶白富美的个人征信,可能会出错,那怎么改?

答:如果您一旦发现信用报告出错,可以向中国民人银行征信中心或当地人民银行的征信管理部门提出异议申请,还可以到与自己有业务往来的商业银行核实情况和协商解决。异议申请受理后,耐心等待,征信中心会联系提供异议信息的商业银行进行核查,并于受理异议申请后的20日内回复异议申请人。到规定的20日后,异议申请人可到征信分中心领取回复函。异议处理结果两种:信用报告与实际情况不符,更正信用记录;信用报告与实际情况相符,保持信用记录不变。对异议处理结果仍然不满意?还有三招可以用:

(1)声明:向征信中心申请在信用报告中添加“本人声明”,说明情况,声明方法同样在央行征信中心官网可以查到;

(2)投诉:向当地人民银行征信管理部门或金融消费者权益保护部门投诉,可以在30日内收到反馈;

(3)诉讼:向有管辖权的法院起诉,通过司法程序解决诉求。

7、征信查询次数过多会影响贷款吗?

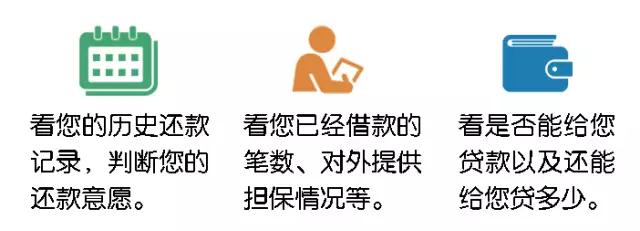

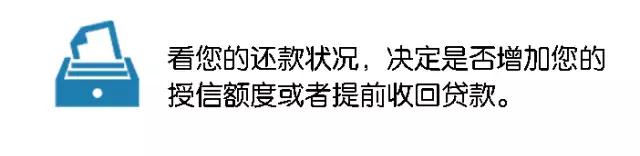

答案是肯定的。因为在一般情况下,当我们向金融机构提出贷款申请的时候,金融机构会审查读取个人信用报告,作为是否贷款重要依据之一。而在个人信用报告中,查询记录包括了查询日期、查询操作员、查询原因等内容,也是银行重要参考项,若查询记录过多,确实会影响金融机构对贷款申请用户的信用评定及放贷。但是并不是是所有的查询都会影响贷款!个人信用报告的查询原因分为本人查询、信用卡审批、担保资格审查、贷后管理、贷款审批、异议查询等。其中,信用卡审批、担保资格审查、贷款审批按风险要素看可以属于负面类。只有当这类查询记录过多的时候才会产生不利影响,而本人查询不算在内,因此,如果是个人查询自己的相关征信记录的话,并不会对贷款产生影响。

8、不良信用记录会保存多久?不良记录能铲单吗?

答:我国制定出台的《征信管理条例》中提及“负面记录保留期”问题:“征信机构不得披露、使用自不良信用行为或事件终止之日起已超过5年的个人不良信用记录,以及自刑罚执行完毕之日起超过7年的个人犯罪记录。”

修改信用记录需要层层上报和审批,人为修改信用记录的可能性不大。各商业银行的相关个人信用数据每月会被集中上传一次,是一个自动化的过程,在这个过程中没有人为操作,修改数据的可能性为零。

9、大数据征信到底是什么?

答:征信的本质就是采集和记录信用信息并在整理加工后提供给决策者,而如今,得益于大数据、云计算、人脸识别、深度算法等技术的进步,征信有了更广泛的意义和用途。现在一切信息皆可以成为信用数据,经过分析后用于证明一个人或企业的信用状况。因为数据覆盖广、维度多,因此形成了广义的征信,也就是大数据征信。目前央行征信中心的数据来源就显得比较单一了。

10、使用支付宝“借呗”,微信“微粒贷”,京东“白条”有逾期行为会影响个人征信记录吗?

答:支付宝“借呗”是网商银行的产品,微信“微粒贷”是微众银行的产品,京东“白条”也是多家银行合作的产品,都是接入人行征信系统的,所以如果有逾期的行为肯定会影响个人征信记录。

征信宝官网

征信宝官网