征信宝官网

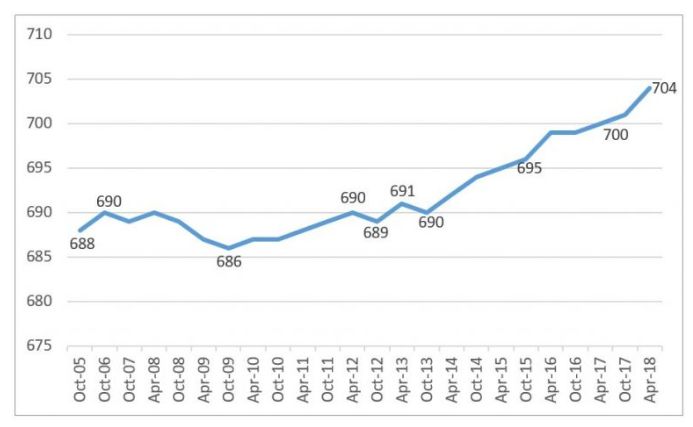

征信宝官网FICO周一(9月24日)发布的一份报告显示,美国人平均的FICO评分在2018年4月达到704分,比上年4月首次达到700分的平均分增加了4分。

2009年10月,美国人的FICO评分降至平均最低水平,平均只有686分。

FICO分数被认为是对个人信用的一个重要评价,过低的分数会让消费者无法获得住房抵押贷款、汽车贷款,甚至就业机会。更高的信用评分使消费者能够获得更高的贷款利率和信用卡等信用产品,从而获得更高的回报和更多的福利。

评分范围从300到850,依据的信息包括支付历史(以及消费者是否按时支付账单)、在各家银行的贷款数以及信用记录的历史。

800分以上被认为是“优秀”,740到799分是“非常好”,670到739分是“好”。

为什么FICO分数会上升?FICO负责分数和预测分析的副总裁伊桑多恩赫尔姆(Ethan Dornhelm)说,首先,人们比过去更了解自己的信用以及如何提高分数。

更重要的是,“在很长一段时间里,或许是为了应对大衰退,贷款机构在发放贷款方面一直很谨慎,”他说。换句话说,贷款机构变得更加谨慎,向那些更有可能还钱的人发放贷款。

举个例子。他说,如今拥有FICO评分的消费者中,只有23%的人的债务信息被归集,比几年前的26%有所下降。

一些消费者可能还受益于一项新政策,该政策取消了一些人信用报告中的民事判决(译者注:以及税收留置权),提高了他们在三大信用机构Equifax、Experian和TransUnion的得分。

由于新政策的推行,FICO平均分数增加了10分。

消费者对自己的信用也更加关注,这可能会提高他们的分数。

2018年第一季度,拖欠债务的人(即逾期30天或以上)的比例达到1.73%,高于去年第四季度的1.64%,但仍低于2.14%的15年平均水平。这是根据美国银行家协会(American Bankers Association)的说法。

此外,个人理财网站WalletHub对美国人口普查局(Census Bureau)、美联储和信用机构TransUnion的数据分析显示,美国人在2018年第一季度偿还了403亿美元信用卡债务。

这是自2009年第一季度以来第二高的季度数字,当时消费者付清数额超过440亿美元。

不过,消费者和银行应继续保持谨慎,Dornhelm说。

如果不加以控制,预期率的缓慢回升,可能会成为一个更大的问题。

(综合fico网站及其他新闻信息)