征信宝官网

征信宝官网“京东白条上征信”的消息掀起了不小的风波,不少大媒体进行了报道,众多自媒体号也纷纷发文讨论。

虽然京东已经把最初的文章删掉了,但是公关反击战是少不了的,很多相关文章下面出现了大批量洗白评论。

石榴君认为,征信报告与消费者的经济行为息息相关,尤其关乎消费者金融借贷行为,甚至有时候还会影响求学求职,至关重要。在这件事情上,京东要做的不是一味洗白,而是需要思考如何在继续开展白条业务的同时更大限度地保障用户的权益。

白条上征信引发争议也是一件好事,也在一定程度上对消费者起到了提示作用。互联网借贷产品五花八门,植入在各种消费场景中,让人很难回避,而且很多产品申请门槛往往比较低,很容易就能借出来。因此不少消费者有过使用互联网借贷产品的经验。那么,京东白条之外的其他产品是否也上征信呢?

我们就来讨论下,以上几款产品是否上征信,怎么上的。

先说花呗。

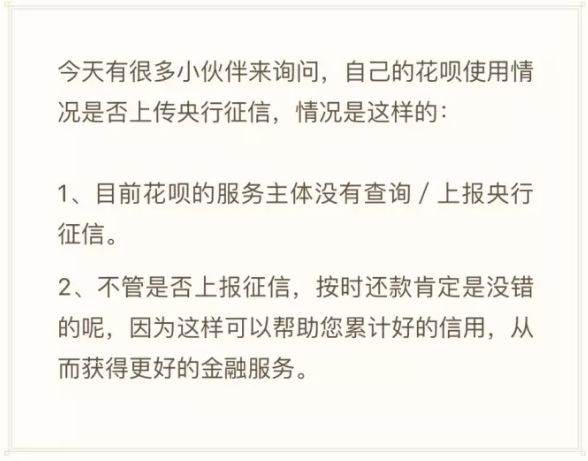

花呗以前是不上征信的,2017年6月份,花呗发布了《花呗用户服务合同》条款调整公告,新的合同中有一条“为建立信用体系,您同意并授权服务商向芝麻信用管理有限公司等征信机构、中国互联网金融协会等行业自律组织或其他合法有权机构发送您的信息(包括不良记录信息)并无需另行通知您。”

媒体将此解读为花呗即将上征信,也是引发了不少关注。随后花呗方面进行了澄清“目前花呗的服务主体没有查询/上报央行征信”。一直到目前为止,使用花呗仍然不上央行征信的。

但是有两点需要注意:

一是花呗与芝麻信用直接挂钩,逾期会影响芝麻分数,目前芝麻信用的应用范围也越来越广了,搞花芝麻信用影响也是不小的;

二是就目前京东白条要接入央行征信的举动来看,未来花呗也不是没有上央行征信的可能,我们不妨拭目以待。

再来看借呗。

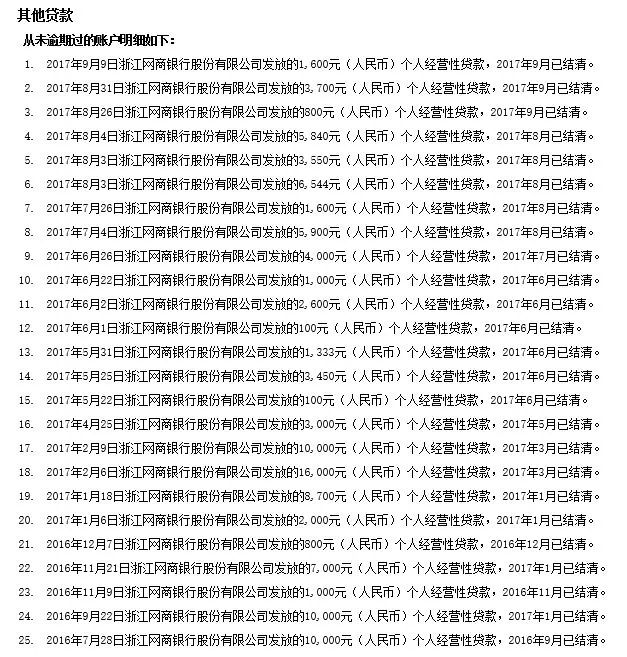

首先要看使用借呗的是“卖家”还是“买家”。淘宝“卖家”开通并使用借呗,是一定会上征信的,体现在征信报告“其他贷款”一栏中,属于个人经营性贷款,每笔上征信。

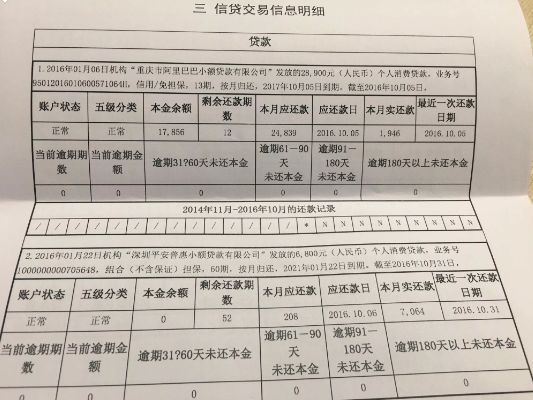

如果是淘宝“买家”开通并使用借呗,随机上征信,具体要看借款方。如果借款方是重庆阿里巴巴小额贷款公司,则是会上征信,体现在征信报告“贷款”栏里,属于个人消费贷款。如果借款方是其他金融机构,则有可能不上征信。

有用户亲测反馈,2016年初使用过两笔借呗,借款方分别是厦门某信托以及天津某信托,这两笔借呗未上报征信,而在2016年下半年使用过的一笔,借款方是重庆阿里巴巴小额贷款公司,则已被上报央行征信。

最后说说微粒贷。

微粒贷是微众银行推出的贷款产品,资金来源于合作银行,因此是100%上征信的。

需要提醒大家的是,如果没有贷款需求,千万不要去查询微粒贷额度,按钮上方有两个默认勾选的用户协议,点击了用户协议就等于是授权微众银行去查询自己的征信报告,这个查询动作可是会体现在征信报告中的,也不是什么好事。

为什么大家很难接受“上征信”这件事,有什么影响吗?

1、以上产品,除了“卖家”申请出来的借呗额度,其他情况都属于小额消费贷款,对于上征信的小贷产品,可能会影响贷款的批复,尤其是房贷的审批。

2、以上产品上征信,意味着你一旦不小心逾期了,就会在央行征信报告中留下不良记录,不良记录除了会影响贷款、信用卡等产品的申请之外,还可能会影响工作入职、职场晋升以及创业合作等等,尤其是对于从事财务相关岗位的人来说,个人征信很重要。

该怎么做呢?几条建议:

1、如果没有需求,不要轻易申请互联网小贷产品,以免影响征信。

2、确实无需要的产品,可以进行关闭或注销。

3、不要轻易进行以上互联网小贷产品额度查询等动作。

4、已经开通及使用的,一定要按时还款,避免逾期。

5、每隔半年查询一下个人征信报告,有助于及时发现异常,及时处理。

选自微信公众号:石榴裙