征信宝官网

征信宝官网本文是关注一线实践的研究佳作,详述了信用作为新兴工具兴起的背景和功能,也分析了需要谨慎使用的注意点,推荐给大家。转载自《中国法学》2017年第4期。作者王瑞雪,南开大学法学院讲师,法学博士。

内容提要:政府规制中的信用工具,是行政主体对行政相对人的公共信用信息进行记录归集、评价分类、共享公开,并据此实施分类监管和联合奖惩的新型规制工具。信用工具能够有效整合多元治理主体和多元监管工具,为公民创造更多可利用的信息选择,是确保行政义务履行制度的新发展。但目前实践中存在设定依据层级较低、对相对人的权利限制与制度目标之间不成比例、失信情形与惩戒措施之间不具有合理关联、程序装置不完备等问题,须受依法行政原则、比例原则、不当联结禁止原则和正当法律程序原则等公法原则约束。

关键词:政府规制 信用工具 公法约束

引言

“诚实信用”既是我国的传统道德要求,也是贯穿公法和私法的重要法律原则,落实到制度层面,“信用”须通过客观信息来表征体现,进而成为相关主体认知选择的“信号”。晚近,行政主体通过记录、评价、公开和使用相对人的信用信息进行市场规制和社会治理的实践日益兴起,如“个人诚信档案”“环境信用评价”“安全生产失信黑名单”等,它们不仅通过“声誉机制”发挥作用,更通过一系列后续奖惩措施产生实际效果。

十八大、十八届三中、四中、五中全会和“十三五”规划纲要均强调了“社会信用体系建设”。 《社会信用体系建设规划纲要(2014—2020 年)》(国发[2014]21 号,下文简称为《规划纲要》)和《国务院关于建立完善守信联合激励和失信联合惩戒制度加快推进社会诚信建设的指导意见》(国发[2016]33 号,下文简称为《指导意见》)对构建“以信用为核心”的市场经济体制和社会治理体制进行了详细阐发。在这样的背景下,行政机关越发重视“通过信用的治理”,“守信激励、失信惩戒”“一处失信、处处受制”等已经成为大众熟知的语词;公私部门合作对企业和个人进行信用联合奖惩的实例屡见报端,如税务失信企业在政府采购中受限、环境信用评价等级低的企业在银行授信中受限等。[1]与此同时,实践中也出现了规范依据位阶过低、缺乏法律授权、公共信用信息范围被不适当地扩大、联合惩戒手段与目标之间缺乏必然关联、程序性控制机制不完备等问题。本文即针对作为政府规制手段的信用工具进行研究,围绕其基本概念、制度内涵、理论基础和法律控制等方面展开分析。

一、政府规制中信用工具的制度内涵

政府规制中的信用工具承袭了信用概念中的道德寓意和法律原则要求,旨在以可量化的信用信息为基础重塑规制与治理过程。监管部门在法律规定的基础上采取什么样的监管手段和强度,与从被规制对象日常表现累积而来的信用情况直接相关。

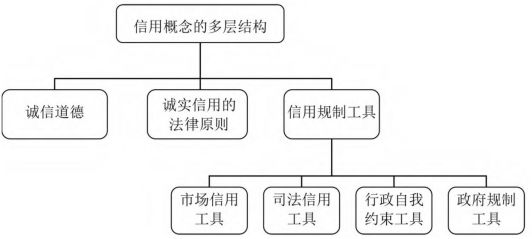

(一)“信用”概念的多层结构

在语源上,信用通常具有两种涵义,在抽象意义上指向诚信的道德(Bona Fides/Good Faith),在具体维度上指向对未来风险具有预警作用的经济偿付能力(Credit)。[2]事实上,“信用”是一个意涵层次丰富的语词,其概念层次并不限于道德和经济两个方面,而是具有更丰富的内涵结构。

第一,作为道德要求的“诚信”。诚信的道德要求是“信用”概念的原初维度。作为道德的核心要求之一,诚信不仅出现在诸多典籍古训中,也经常出现在当代规范中。晚近的社会信用体系建设即以“树立诚信文化理念、弘扬诚信传统美德”作为制度的内在要求,并重点强调中华民族积极向善、诚实守信的传统文化。

第二,作为法律原则的“诚实信用”。诚实信用是贯穿公法和私法的重要法律原则,《民法总则》《民事诉讼法》等都直接规定了诚实信用原则,对相关民事主体提出了恪守信用、不进行欺诈的要求。“诚实守信”也是《全面推进依法行政实施纲要》(国发[2004]10 号)中明确提出的依法行政基本要求之一,并体现在诸多公法规范中。

第三,作为规制手段的“信用工具”。信用工具将信用从道德维度和法律原则维度落实到制度层面,“信用”不再仅是道德约束或法律解释的对象,而是须通过具有权威性、可量化、可公开的信息来表征的特定主体的守法或履约状态。以客观的信用信息为基础、以分类管理手段和声誉机制为后盾的规制工具,至少又可以划分为四种情形。其一,市场信用工具,即中央银行或第三方评级机构评判市场主体经济偿付能力、提示金融和经济风险的相关制度设计,这是作为经济偿付能力的信用概念在制度层面的映射。[3]其二,司法信用工具,即法院发布“失信被执行人名单”,通过多部门联合惩戒方。案来确保被执行人履行义务的司法工具 。[4] 其三,政府自我约束工具,即政府将行政机。关与公职人员在履职过程中,因违法违规、失信违约被司法判决、行政处罚、纪律处分、问责处理等信息纳入政务失信记录的制度工具。 [5] 其四,政府规制中的信用工具,即行。政主体在履职过程中,通过记录、评价、公开和使用公民、法人或其他组织的公共信用信息达到监管目标的规制工具,而这也是本文关注的焦点。

图1:信用概念的多层结构

(二)作为政府规制手段的信用工具

晚近在行政管理过程中,行政主体越发倚重其所掌握的公共信用信息,将信用分类监管和联合奖惩作为市场监管和社会治理的重要手段。据此,政府规制中的信用工具,可以概括为行政机关以及法律、法规授权的具有管理公共事务职能的组织,对在履行职责过程中产生或者掌握的公民、法人或其他组织公共信用信息,进行记录归集、评价分类、共享公开,通过分类管理和联合奖惩措施来发挥作用的规制工具。

第一,政府规制中的信用工具是由行政主体实施的。行政机关是最主要的信用信息收集、评价、共享和使用者,但其他具有管理公共事务职能的组织也有可能成为信用规制的主体。譬如,《上海市公共信用信息目录(2014 版)》收录了七家公用事业单位和九家社会组织提供的相关信息,包括上海市燃气公司、上海图书馆、上海市消协、上海市美容行业协会等。

第二,信用工具的规制对象是公民、法人或其他组织。所有行政相对人均处于信用治理网络中,但特定领域的个人与企业受到信用工具更为密切、严格的规制。于个人而言,信用工具聚焦于“以公务员、企业法定代表人及相关责任人、律师、教师、医师、执业药师……等职业人群”;[6]于企业而言,信用工具以“食品药品、生态环境、工程质量、安全生产、消防安全、强制性产品认证”等领域的企业为主要规制对象[7]。

第三,信用工具的载体为公共信用信息。公共信用信息是行政主体在履职过程中掌握的反映行政相对人信用状况的信息;以公共信用信息为基础进行规制,即以积聚了被规制主体日常表现的信用档案为基础采取有针对性的规制措施。围绕公共信用信息,信用工具可以被分解为信用信息记录归集、信用信息评价分类、信用信息共享公开、基于信用信息分类管理与联合奖惩四个要件;这四个要件之间存在递进关系,后者须以前者为基础。

其一,信用信息记录归集。信息记录归集为信用工具提供事实基础,其主要包括三个渠道,分别是行政主体主导、企业自行申报和第三方主体提交信息。以环境领域为例,企业自行监测结果、环境部门监测数据和执法信息、经核实后的公众、社会组织以及媒体提供的企业环境行为信息,均须被相关系统记录归集。

其二,信用信息评价分类。信用信息评价分类是将复杂信息简化为可供利用的简明表现形式,用以作为判断相关主体信用状况的依据。[8]信用信息评价和标记的关键是设置符合法治要求的信息分类依据,合法合理地划分诚信信息与失信信息。通过相关信息对相对人信用进行综合评价,可得到的评价形式差异较大,包括符号、颜色、文字和字母等形式。

其三,信用信息共享公开。共享公开是信用工具发挥作用的载体。共享是掌握信用信息的监管机构向其他相关行政部门、金融机构、具有资质的第三方信用评级机构、行业协会商会等进行信息沟通。公开是在网络平台上向公众公示相关信用信息,实践中呈现出政府统一公示与重点行业单独公示两相结合的图景,[9]可以分为主动公开和依申请公开两种情形。[10]

其四,基于信用信息的分类监管和联合奖惩。分类监管和联合奖惩是信用工具发挥实际效果的作用方式。信用分类监管是监管机构依据监管对象的信用评价采取不同的监管措施;信用联合奖惩是其他相关政府部门、市场主体和社会组织,依据监管对象的信用评价类别进行守信联合激励和失信联合惩戒;二者都属于对公共信用信息的使用。

在电子政务背景下,公共信用信息以行政机关业务管理信息系统或相关数据库为载体,其效用的发挥不仅依托于信息技术在行政管理中的应用,更建立在高效、透明的执法机制和政府流程上。可以说,公共信用信息的流转重塑了规制治理过程:信用信息的记录收集有助于完善行政机关的文牍档案,夯实行政执法的事实基础;信用信息的评价分类有助于简化认知、助推决策;信用信息的共享公开有助于政府部门间、政府与其他相关机构间信息沟通的流程再造,进一步深化政务公开的程度与水平;信用联合惩戒有助于划定公私部门在合作治理中的权限与责任,有效实现规制与治理目标。

图2:政府规制中的信用工具

二、信用工具的兴起背景与制度功能

当代政府任务既包括尊重市场规律和社会自治,也包括积极采取措施防止公民基本权利受到私人主体的侵犯;政府既须进行市场规制和社会规制,亦须避免过度干预和强制。面对纷繁的监管对象、复杂的监管任务,行政手段的匮乏成为监管实践面临的主要难题之一,而信用工具正是在监管机构应对纷繁复杂的监管任务、寻求有效事中事后监管手段的背景下兴起的。《国务院关于“先照后证”改革后加强事中事后监管的意见》(国发[2015]62 号)中就将“信用约束”与“职责法定”、“协同监管”和“社会共治”并列为加强事中事后监管的基本原则。[11]信用工具兴起的理论、实践背景及制度功能,可以从以下三个角度进行分析。

(一)公共治理与治理工具创新

在政府管理迈向公共治理的过程中,出现了治理主体多元化、治理工具多元化的趋势。越来越多的公共事务不再依靠自上而下的政府管理来加以处理,政府须采用更多调动市场和社会主体合作的手段来助推公共行。[12]信用工具的核心制度能力即体现。于此,它旨在将多元主体和多元工具融合起来发挥作用,是与公共治理理论契合的治理工具创新。[13]

第一,信用工具有助于整合多元治理主体。治理首先包括政府内部结构的调整,即通过更紧密的政府部门信息共享和监管合作来实现其治理目标;进而包括政府之外的治理主体共同发挥作用,即政府有效联合市场和社会主体共同实现治理目标。[14]一方面,信用工具有助于整合政府机构间合作。制度化地共享与使用信用信息,有助于提升政府部门间的信息沟通能力,同时缓解了依靠上级部门、新建综合部门、设置牵头部门等方式“一事一议”地解决多部门协调难题的困境。[15]另一方面,信用工具有助于将市场和社会中的多元治理主体制度化地纳入治理体系。信用工具以简明的形式向行业协会、社会组织、金融机构、第三方征信机构以及公众揭示了被监管主体的信用状况,并为扮演重要角色的治理主体推荐了相应的行动框架。

第二,信用工具有助于整合多元监管工具。政府不断在规制与治理过程中创制柔性的、协商的、预防的多元工具,行政活动“工具箱”日益丰富。这些新的治理工具按照作用方式可大体分为三类,一是以市场为基础的治理工具,希冀通过经济因素引导企业行为;[16]二是以信息为基础的治理工具,希冀通过声誉机制和社会监督机制来影响企业行为;[17]三是充分调动企业自我规制自主性的治理工具,希冀企业承担更多的社会责任。[18]而信用工具则是三者的整合,致力于加强有效的信息披露和信息利用;通过金融、商业、政府采购、行政补贴等方面的经济因素来影响企业行为;同时兼有对企业自我承诺的外部考察,企业对自我承诺的履行情况是重要的信用维度,电子商务监管、能源监管等领域均有相关规定。[19]

总体上,政府部门间的合作、多元治理主体之间的合作,均需要适宜的合作框架和制度安排,而信用工具在一定程度上可以成为多元主体充分整合、信息共享、及时交流、联合惩戒的合作工具,将解决复杂社会和市场问题的机制内嵌于整个治理框架中。

(二)科技发展与国家信息义务的深化

政府发掘以“信用”为核心的一系列监管工具,与信息时代政府任务的变迁具有深刻关联。新的信息技术并不能直接解决行政系统信息庞杂、难以控制的问题,也并不必然能使公众获得更多可用、有效的信息。相反,“数量巨大、来源分散、格式多样”的未整理信息也有可能致使行政主体与相对人之间沟通失败、信息披露失效,加剧新的信息不对称。在信息技术发展下,国家信息义务至少在两个层面上得以深化,分别是有义务通过信息技术完善自身的档案整理、信息服务与信用监管,以及有义务为公民创设更多“可利用的信息选择”。[20]

第一,信用工具有助于国家建立完善行政文牍档案。国家有义务通过信息技术完善文牍档案,将监管对象的信息分类建档,将行政活动信息有序整理;国家亦有义务通过信息技术优化服务与监管,通过大数据来增强政府服务和监管的有效性。监管机构可以从中总结和提炼出治理对象行为的一般性规律,从而通过一定指标体系和标准对数据的重新发掘、排列组合与总结提炼。[21]

第二,信用工具有助于公民有效获取、利用信息。政府有义务为公民创设更多可利用的信息选择,是当代公民知情权对政府的要求。政府网站并不需要将复杂的行政处理过程展示在公众面前,相反,简明、易查询的信用信息公示更有助于民众了解相关情况,成为有效导引个人、市场与社会选择的信号。[22]而信用工具就是致力于通过更简单符号概括复杂信息,旨在通过“精巧披露 Smart Disclosure)告知公众相关信息,以达成”(“有针对性的透明度”(Targeted Transparency),而并非将大量空泛、琐碎、专业、复杂的信息直接向公众披露。[23]总体上,科技发展背景下国家信息义务的深化与拓展,是信用工具兴起的重要原因;使行政决策者、监督者以及市场主体、社会主体、公众及时有效地获取所需信息,是信用工具重要的制度功能。

(三)确保行政义务履行制度的新发展

法院采行信用工具的主要动因是解决判决“执行难”的问题。与其类似,行政主体采行信用工具也主要指向确保行政相对人义务的履行。通常认为,确保行政义务履行的手段主要经历了两个阶段的发展历程,一是通过行政强制执行措施以确保履行,二是通过违法事实公布、拒绝给付等更加注重信息披露和注重经济动因的方式确保履行。[24]而信用工具则可以被看作是确保行政义务履行制度的新发展,不少规范中都强调了信用工具确保行政相对人履行义务的功能。[25]

第一,从聚焦加强行政执法能力到“社会共治”。传统上,确保行政义务履行主要依靠行政资源。而信用工具通过“点名与羞辱”(Naming and Shaming)的形式向被监管主体施加“声誉”风险,随之而来的市场惩戒和社会惩戒的效果,很有可能大于行政执法的效果。[26]

第二,从聚焦“惩戒不履行”到“精细化”。传统上,确保行政义务履行手段仅关。注对不履行义务的行政相对人进行惩戒;信用工具则在惩戒之外,也可能采取激励手段,对更好履行行政义务的企业提供更多的行政便利。信用工具根据相对人的义务履行状态划定相应等级、采取相应措施,对不同情形进行精细化处理。

第三,从聚焦事后控制到关注“风险预防”。传统上,确保行政义务履行的手段聚焦于纠正已经发生的违法行为。而信用评级本身具有提示风险的功用,行政机关向公众公布行政相对人一直以来的公共信用表现情况,可以看作是一种风险面向的行政活动。更进一步地,信用评价低的企业无法获得政府采购合同等措施,也是行政机关希冀通过预防性手段来降低行政义务无法获得履行的风险。[27]

第四,从聚焦“底线义务”到兼顾企业社会责任的“更高实现”。传统上,确保义务履行手段用于确保行政相对人遵守法律的底线要求,在此基础上,信用工具还兼具促进企业社会责任在更高程度上实现的功用,通过激励信用记录更好的相对人,促使行政义务在“超越法律强制性要求”的更高程度上得以履行。[28]

信用工具成为行政上确保义务履行制度的新发展,有许多现实的背景性因素。譬如,直接强制或间接强制手段在现代社会条件下发挥作用有限,难以使法律获得有效执行;行政机关赖以执行法律的制度工具相较于复杂的行政任务和庞大的被监管群体而言过于单薄且作用不突出,等等。但与司法领域不同,政府规制中的信用工具并非以确定的裁判文书为依据,甚至有时并非以行政处理决定为前提,在信用联合惩戒中可能存在的侵害相对人合法权益的风险更大,因此必须对其施以保护公民权利、控制政府权力的法治约束。

三、公法原则对信用工具的约束

信用工具对行政相对人权利能够产生重大的实际影响,因此更须将其置于法治框架下进行约束。如果只注重手段的严苛有效,过分重视信用工具的实效性,却忽视对相对人基本权利的尊重与保障,不仅违反“良法善治”的初衷,更是对法治的损害。[29]

(一)依法行政原则对信用工具的约束

虽然目前我国并没有统一的信用立法,[30]但近年来信用治理相关规范层出不穷,中央和地方均发布了诸多规则,对政府监管中的信用工具进行集中阐发。中央层面对信用制度的整体规定更多地以顶层设计文件和国务院行政规定的形式呈现,围绕“社会信用体系”建构了信用治理的基本制度框架。[31]此外,发改委联合人民银行、工商总局等数。十家单位发布了十四部联合惩戒备忘录,除一部调整由最高人民法院公布的失信被执行人外,其余十三部均聚焦于行政机关联合实施信用惩戒措施,涉及环境保护、纳税信用、食药安全等诸多领域。[32]在地方层面,各级地方政府均通过不同位阶的规范在本辖区内通过信用工具展开监管活动,其中专门的地方性法规已有五部,[33]专门的地方政府规章十余部。[34]规范性文件更是浩如烟海,既有地方政府颁发的整体性信用规范,[35]有地方政府部门在本领域颁行的信用规范。[36]

整体上,信用治理相关规范以规范性文件为主体,规章以上行政立法较少,呈现出位阶过低的现实状况,但亦同时可见设定更高层级规范、明确信用工具设定依据的努力,如地方性法规的制定、联合惩戒合作备忘录中对“依据法律法规”的强调等。从依法行政原则出发,政府基于信用状况进行联合奖惩,作为影响相对人权利义务的行政活动,须受依法行政原则和《立法法》等法律规范的约束。

公民公共信用信息收集须受法律保留原则约束,这涉及公民信息自决权、公民隐私权,并有可能进而影响公民的人身权利和财产权利。[37]从“侵害保留说”和“重要事项说”等厘定法律保留原则适用范围的学说出发,公权力主体记录归集评价公民信用信息应当通过法律进行规定。[38]同时,法律也不得授权国家强制取得公民隐私信息,[39]须同时规定个人信息保护的相关内容。[40]与个人信用信息不同,政府收集企业基本信息、监管信息、行政许可和行政处罚信息等已有现行法依据;根据相关信息进行企业信用管理,也可以通过各单行法对相应监管部门的授权中得到概括性授权。当然,与公共信用无关的企业信息不能成为公共信用信息,譬如商业秘密和不受法律规范调整的行为等。

就联合惩戒措施而言,目前相关规范大多采取了更加具有“建议性”而非“强制性”的措辞,即行政机关和其他相关机构对是否采取、在何种程度上采取联合惩戒措施具有裁量权。但也有很多情形下,相关部门将失信记录作为“一票否决”条件。[41]还有地方规范性文件明确指出,收到联合惩戒信息的实施机关应当根据联合惩戒目录规定的内容,依法对当事人实施行政检查、行政强制、行政处罚等措施。[42]这些具有强制性的联合惩戒措施,须受到更加严格的法律控制,不应通过规范性文件的形式加以确定,而应该按照《行政处罚法》等法律要求,依据事项性质由有权主体通过恰当的位阶来设定。

就监管部门分类管理措施的设定而言,按照依法行政原则可以进行如下分类讨论。

第一,信用评价结果原则上只能影响行政机关后续行政处理的裁量权,法律规范不应赋权行政机关直接针对信用评价结果作出新的行政处罚或行政强制决定。例如,企业由于环境违法导致环境信用评价等级被标记为“不合格”,不应因此标记直接受到新的行政处罚或被采取行政强制措施,否则有违反“一事不再罚”原则之虞。

第二,在行政许可方面,从严审核行政许可审批项目、从严控制生产许可证发放、限制新增项目审批等措施,属于《行政许可法》第16条中的“对行政许可条件作出具体规定”,最低的法定位阶为规章,不应当由行政规范性文件进行规定。

第三,在行政处罚方面,信用等级较低的企业在行政处罚中被从重处罚,属于《行政处罚法》中在上位法的“行政处罚的行为、种类和幅度的范围内”进行规定,最低的法定位阶亦为规章。

第四,在行政协议方面,政府采购、政府购买服务、政府投资项目建设招投标、公用事业特许经营等事项上优先考虑或限制入围,属于《政府采购法》、《招标投标法》等提及的对“资格条件”的限制,虽有公平适用的程序性要求,但并没有规范位阶的要求。

第五,根据信用状况调整执法频次,属于行政机关的职权范围,通过行政立法与裁量基准等规范性文件进行具体制度安排是适当的。[43]

总体上,鉴于信用工具对相对人权利义务的重要影响,在尊重与保障相对人权利的基础上对信用信息的收集、评价、公示和使用进行制度设计,应当制定信息保护和信用治理的专门立法。

(二)比例原则对信用工具的约束

传统上,比例原则有三个子原则,分别是适当性原则、必要性原则和狭义比例原则,晚近出现了增加前置的目的正当性的理论主张。[44]信用工具须受比例原则的约束,不得通过过分限制行政相对人权利来达成行政目标,行政手段须具有合理性。

第一,信用工具须受目的正当性原则的约束。宏观考察信用工具的目的正当性,“营造诚信社会环境”等制度目标的正当性并无疑义。但有规范将自然人违反社会公德和家庭美德的行为均认定为失信行为,纳入地方信用信息系统并辅之以联合惩戒措施,其主观意图更多地是将公民轻微违法行为或违反道德要求的行为也通过强制手段进行控制,违背了最小损害原则,也违背了目的正当性原则。[45]

第二,信用工具须受适当性原则的约束。信用工具的适用须具有适当性,能够促进所追求的行政目标的达成。相关规范在设定不同信用等级所对应的联合奖惩手段时,应当尤其注重精细化地划分不同措施的适用情形。但目前出现了虽然信用工具能够促进目标实现,但与规制目标以及失信行为领域均无关联的情形。在这一维度上,比例原则的适当性要求与下文中将详细阐述的不当连结禁止原则的要求发生了竞合。

第三,信用工具须受必要性原则的约束。信用工具须选择“相对损害最小的手段”,在多种方案中选择对行政相对人权益损害最小的方案。[46]根据必要性原则要求,行政机关仅就不同信用状况划定不同联合奖惩措施是不妥当的,还须列明不同措施的先后性和准确适用情形,如果同时针对行政相对人采取增加执法频次、取消行政便利化措施、限制行政补贴、税收优惠、限制缔结行政协议等诸项措施,相当于不区分手段的损害程度,只追求确保相对人履行义务的实际效果,违反了必要性原则。

第四,信用工具须受狭义比例原则的约束。狭义比例原则要求行政机关不能以过分限制行政相对人权利的措施纠正轻微违法行为或违反道德行为。譬如铁路管理部门将旅客在动车组列车吸烟的信息纳入个人信用档案并保存5 年的做法,相较于公共场所吸烟行为本身未免过于严苛,属于过度规制的情形,须受比例原则的约束。[47]

面对层出不穷的联合惩戒措施,我们须警惕只追求手段的严厉有效,忽视相对人合法权益的现象。行政手段与所欲纠正的相对人行为须相互匹配,信用联合惩戒措施对行政相对人所造成的损害与制度目标之间须彼此均衡,信用工具须受比例原则的约束。

(三)不当联结禁止原则对信用工具的约束

大陆法系的“不当联结禁止原则”,源自法治国原则、比例原则、禁止恣意原则等,核心关注点聚焦于公权力机关在行使权力时,行为与目的之间须有实质的、合理的关联,不应当将与法律目的无关的规范或事实要素纳入考虑,以避免行政恣意。[48]具体到信用工具的适用而言,须解决的两个非常重要的问题分别为:第一,被收集、评价、公开并作为联合奖惩基础的那些信息,是否都可以被认定为与“信用”相联结的信息。第二,不同信用表现与所对应的联合奖惩措施之间是否为恰当的联结,是否存在通过无关但严厉的惩戒措施来实现规制目标的情形。

第一,信息与信用之间的不当联结禁止。个人和企业信息被不当地用于表征信用,是指政府将其希冀引导的价值和所须完成的行政任务,全部通过纳入信用记录并联合奖惩为威慑来加以实现,而并没有谨慎考虑信息与信用之间的关联。而如果不通过不当联结禁止原则来对此进行约束,很有可能形成一种“懒政”的趋势,即政府将监管对象众多、监管任务繁重、执行较为困难的事项,都交由信用联合惩戒机制来加以完成。在信用规制实践中已经出现了只注重有效性、偏废合法性与合理性的趋势。譬如,一些省市的公共信用平台收集居民拖欠水电费的相关信息,并将其作为失信信息进行后续处理,[49]然而个人与供应水电煤气的公用事业单位之间所产生的费用纠纷,是典型的民事争议,须经法院生效判决才能得到最终的权利义务确认。所有这些类似的未经法院裁判的、民事活动中的欠费、逾期信息,包括水电费、物业费、通讯费、信用卡相关费用等,虽然可以在有限的范围内成为商业银行或相关互联网平台认定金融或商业信用的依据,但直接与政府判定的个人信用相联结并不妥当。目前已有地方性法规明确排除了“未经依法确认的公共事业及物业管理欠费信息”作为联合惩戒的依据。[50]整体上,建立信息与信用之间的不当联结禁止机制,须政府在设置“公共信用信息目录”过程中仔细甄别信息与信用之间是否存在合理的、实质性的关联,不能将“监管难”作为唯一的考量要素,而忽视了二者之间必要的关联性。

第二,措施与目的之间的不当联结禁止。分类管理和联合奖惩措施被不当地用于确保行政相对人履行法律义务,指向了政府更多地考虑后续奖惩措施的有效性,希冀通过最小的监管成本和最便捷的方式达到监管目标,但措施与目的之间不具有合理关联的情形。譬如我们很难在“限制招录为公职人员”的措施与促进交通诚信的目的之间发现合理关联,[51]类似的,也很难在“限制参加小客车摇号登记”的措施与促进个人诚信之间发现合理关联。[52]相反,相关措施严厉性有余,但合理性不足。虽然“惩戒”并非是一个正式的法律语词,联合惩戒机制的负面效果往往也通过间接的方式展开,但一些联合惩戒措施却起到了类似行政处罚、强于行政处罚的效果,甚至包含了部分刑罚都不会引发的限制公民人身权、财产权的后果。此外,在信用工具的适用过程中,不同措施之间的对接也有不当联结之虞,如在“见义勇为被评为先进个人”可修复个人的“一般交通失信信用记录”的规定中,很难找到二者之间的逻辑关联。[53]正所谓任何高尚的目的,都无法将不适当的手段正当化,任何不合法的方法,最终也不会是有效的方法。[54]信用工具须受不当联结禁止原则的约束,不能简单地将行政相对人的表现标记为“诚信”和“失信”,在两个工具箱中各放入诸多措施来笼统地进行激励和惩戒,必须审慎考量相对人行为和行政主体奖惩措施之间的合理关联。

(四)正当法律程序原则对信用工具的约束

正当法律程序原则对信用工具的约束,主要体现在行政机关向相对人进行告知、说明理由以及听取陈述与申辩等方面,同时须建立信用修复程序和信用记录有效期制度。

第一,信用工具的适用须保障个人和企业的知情权。行政机关须及时公开公共信息目录和相关实施规则,释明相关信息公开属性、查询方式与期限、更新频率等内容。行政机关将个人和企业失信信息记入信用档案须对其事先告知,释明相应后果、异议程序、信用记录保存时间、信用修复程序以及救济方式等。行政机关对企业进行信用评价应当释明评价标准、获评等级的事实依据,告知信用修复、救济渠道和相关后果。行政机关在运用信用信息或信用评价结果采取惩戒措施之前,亦须告知相对人事实、理由和后果。目前普遍存在的先纳入信用系统,再根据相对人申请进行异议审核的做法违反了事先告知的程序性要求。[55]

第二,信用工具的适用须保障个人和企业的陈述和申辩的权利。不少规范中都规定了相关异议程序,譬如监管部门须向拟确定为失信等级、严重失信等级的企业通报其信用等级、定级依据、陈述申辩途径以及申辩时限等。[56]鉴于信用评价公示后将产生“示众效果”,陈述申辩期间信用评价结果不应当公示。公示的信用评价信息须为确定的、无异议的信息,“异议不影响公开”的实践做法是不恰当的。[57]行政机关须依照标准和程序核实申辩内容,并将调整情况告知相对人,对不接受企业异议、拒绝将其移出失信名单应说明理由。

第三,行政机关须公布信用修复的条件与程序,对相对人在一定期限内纠正失信行为提供机会。此外,信用记录的被遗忘权(Right to be Forgotten/Erasure)是信用主体的重要权利,通过信用记录的有效期条款和自动删除程序得以实现。[58]信用记录的有效期制度相当于信用自动修复制度,即有效期届满之后,失信记录自动隐藏或被消除,如《陕西省公共信用信息条例》即规定企业不良信用记录披露期为三年,三年后转为档案保存,个人失信信息查询期为五年,五年后予以删除。目前,信用记录有效期条款并不普遍,且规定年限、处理方式不一,仍须进一步的统一限定。

总之,新的规制手段,需要更多的透明度和程序性约束才能确保其合法性。[59]将程序性要求全面落实到行政过程中,至少需要贯彻征求其他行政机构意见、纳入专家参与、征求公众意见、提升信息公开质量等要求,建立公开、告知、说明理由、听取陈述与申辩、信用修复等程序性要求,完善确保信息真实性、确保信息安全的技术与法律措施。

结语

诚实信用是当代法治国家共享的道德要求和法律原则,是对公权力机关以及公民、法人、其他组织的共同约束。实践中,诚实信用的落实需要复杂的制度安排,以公共信用信息为载体的政府规制信用工具就是其中重要的组成部分。面对复杂的市场规制和社会治理任务,政府越发倚重简明有效的认知决策机制以及能够有效整合公私部门的规制工具。在这个意义上,政府既以构建诚实信用的社会与市场环境为目标,又以信用工具为重要的规制手段,既是“为了信用的治理”,也是“通过信用的治理”。

目前,信用工具设定和适用的制度框架已初具规模,亦发挥了有效整合多元治理主体和多元监管工具、为民众创造更多可利用的信息选择、确保行政义务有效履行的功用。但实践中也存在规范层级过低、相关手段合法性和合理性控制不足等问题。有鉴于此,信用工具在发挥有效性的同时,更应当注重合法性的约束,应当被置于法治的框架下,置于依法行政原则、比例原则、不当联结禁止原则、正当法律程序原则等公法原则的约束下。在设定公共信用信息目录、进行信息记录归集的过程中依法限定公共信用信息范围;在信用评价分类的过程中注重指标体系设计的合理性与合法性、给予相对人提出异议和进行申辩的机会;在信用信息共享公开的过程中尊重和保障公民信息权利;在信用信息的使用过程中注重信用情况与奖惩措施之间的合理联结和成比例性;建立信用信息有效期制度和信用修复机制,完善信用工具的救济机制。

现已有相关规定对信用工具的救济进行了规定,如果出现了由于个人或企业信用信息被错误纳入信用信息系统进而受到错误联合惩戒措施侵害的情形,当事人有权要求行政机构及时积极采取相应措施恢复名誉、消除影响,并通过行政复议、行政诉讼等方式寻求救济。[60]当然,即使没有相关规定,根据行政法理论和《行政复议法》、《行政诉讼法》的规定,相对人也具有获得救济的权利。实践中已经出现了多起行政机关错误评定等级后依申请纠正或修复信用的实例,但根据笔者在中国法院裁判文书网上的检索,目前仅有一例围绕信用评定结果告知函展开的行政诉讼案例。[61]不同主体在信用工具适用过程中应当承担的法律责任以及救济问题,随着实践的不断深入发展,是仍需进一步探研的重点议题。

Abstract:In the Administrative Law,bona fides could be quantified,measured,evaluated and revealed in the form of credit ratings data. A credit instrument in the Administrative Law refers to a measure by which an administrative agency,in the implementation of its legal duties,collects,classifies,evaluates,disclosures and shares the information generated or revealed by targeted citizens,juridical persons or otherorganizations.It also includes infringement penalties carried out by administrative authorities.A credit instrument allows easy access for individuals to credit rating information of targeted subjects,coordinates and integrates activities of multilevel and multi-sector governance bodies and regulatory authorities and encourages and enforces compliance by targeted subjects with administrative laws.While credit instrument is a promising development for Chinese administrative regulation,there remains a few practical issues to be discussed such as consistency between a rule created by an administrative agency and the statute made by legislature,the correct balance between a restriction imposed by a corrective administrative measure and the severity of the nature of a prohibited act,the logic between an infringement of the rule made by an administrative agency and consequent penalties and a fair andconsistent application of procedure laws.Accordingly,a credit instrument shall be designed

in accordance with the fundamental principles of public law such as law-based administration of government,proportionality,prohibition of unjustified penalties and due process.

注释:

[1]参见信用中国和各省信用网站公布的信用联合奖惩实例,譬如信用江苏网站每月公布“十大失信惩戒典型案例”和“十大守信激励典型案例”,关涉税务、环境、劳动、交通、医疗、食品药品安全等诸多领域。

[2]《现代汉语词典》将“信用”广义解释为能够履行约定而取得的信任,同时又在经济领域对其狭义解释,指不需要提供物资保证的按时偿付及赊销方式。参见《现代汉语词典》(第6版),商务印书馆2012年版,第1453页。

[3]在我国体现为中国人民银行建立的个人和企业征信体系、第三方评级机构对企业、债券的信用评级等。央行金融征信的相关规定参见《个人信用信息基础数据库管理暂行办法》(中国人民银行令[2005]第3号)、《中国人民银行信用评级管理指导意见》(银发[2006]95号)等,第三方信用机构商业征信可见《征信业管理条例》、《征信机构管理办法》(中国人民银行令[2013]1号)等。

[4]相关规定参见《中央政法委关于切实解决人民法院执行难问题的通知》(政法[2005]52 号)、《国务院关于促进市场公平竞争维护市场正常秩序的若干意见》(国发[2014]20 号)、《关于公布失信被执行人名单信息的若干规定》(法释[2013]17号)、《关于对失信被执行人实施联合惩戒的合作备忘录》(发改财金﹝2016 ﹞141号)等。

[5]相关规定参见《国务院关于加强政务诚信建设的指导意见》(国发[2016]76号)等。域外行政管理学界业已兴起对政府绩效评级、排名的研究,可见James L.Perry,Public Administration Needs to Become a Player in the Ratings and Rankings Business,5 Public Administration Review 697-698 (2016).

[6]参见《国务院办公厅关于加强个人诚信体系建设的指导意见》(国办发[2016]98号)。

[7]参见《规划纲要》、《指导意见》、《失信企业协同监管和联合惩戒合作备忘录》(发改财金[2015]2045号)等。

[8]参见吴元元:《信息基础、声誉机制与执法优化——食品安全治理的新视野》,载《中国社会科学》2012年第6期。

[9]全国信用系统为“信用中国”,各省级信用公示系统以“信用”+“地方”为命名,如信用北京、信用湖南等。重点行业由各主管部门分别建立公示系统,譬如国家工商行政管理总局国家企业信用信息公示系统、中国海关企业进出口信用信息公示系统等。

[10]主动公开可分为发布可查询渠道和集中公示两个渠道; 依申请公开针对的是行政机关掌握的但不在公共信用信息目录中的信息。公民、法人或其他组织的申请和政府的回复处理均须遵循政府信息公开的一般程序性要求。譬如《重庆市企业信用信息管理办法》(渝府令[2016]308号)第13条第1款规定,“各级行政机关采集、提供企业信用信息分为主动公开的信息、依申请公开的信息。主动公开的信息是指依法通过政府公报、政府网站、新闻发布会以及报刊、广播、电视等方式发布的信息和依据《中华人民共和国政府信息公开条例》和国务院《企业信息公示暂行条例》等法律法规规定应当主动公开的其他信息。前述以外的信息属于依申请公开的信息。

[11]该意见指出,“加快推进全国统一的信用信息共享交换平台和企业信用信息公示系统建设,推进政府部门、行业协会、社会组织信用信息共享共用,强化信用对市场主体的约束作用,构建以信息归集共享为基础,以信息公示为手段,以信用监管为核心的监管制度,让失信主体‘一处违法,处处受限’”。

[12]参见[美]乔芷娅·列文森·凯欧翰:《21世纪社会创业:席卷非营利、私人和公共部门的革新》,叶托译,华南理工大学出版社2016年版,第102页。

[13]参见王青斌:《社会诚信危机的治理:行政法视角的分析》,载《中国法学》2012年第5期。

[14]参见郁建兴、王诗宗:《治理理论的中国适用性》,载《哲学研究》2010年第11期。

[15]以环境信用评价制度为例,该制度赋予了环保机构制度化的信用信息共享与使用权,并通过国务院文件以及多部门联合发文等形式,将其他政府部门,如金融监管部门、财政管理部等,以制度化的形式纳入整体环境治理框架,一定程度上缓解了环保部门在多部门协调中师出无门的尴尬境地。

[16]John S.F.Wright and Brian Head,Reconsidering Regulation and Governance Theory:A Learning Approach,31 Law &Policy 192,216 (2009).

[17]Kevin Davis,Angelina Fisher,Benedict Kingsbury,Sally Engle Merry,Governance by Indicators,

Global Power through Quantification and Rankings,Oxford University Press(2015).pp.6-7.

[18]Michael Moran,The British Regulatory State:High Modernism and Hyper-Innovation,Oxford University Press (2003).p.67.

[19]譬如《关于全面加强电子商务领域诚信建设的指导意见》(发改财金[2016]2794号)指出,建立事前信用承诺制度。信用承诺事项纳入市场主体信用档案,接受社会监督,并作为事中事后监管的参考。

[20][德]施密特·阿斯曼:《秩序理念下的行政法体系建构》,林明锵译,北京大学出版社2012年版,第265页。

[21]参见吴元元:《食品安全信用档案制度之建构——从信息经济学的角度切入》,载《法商究》2013年第4期。

[22]参见[美]卡斯·桑斯坦:《简化:政府的未来》,陈丽芳译,中信出版社2015年版,第106页。

[23]Daniel E.Ho,Fudging the Nudge:Information Disclosure and Restaurant Grading,122 Yale L.J.574-689 (2012).

[24]参见[日]盐野宏:《行政法总论》,杨建顺译,北京大学出版社2008年版,第160页。

[25]如《指导意见》重点强调了督促有关企业和个人履行法定义务,对行政机关作出决定后,当事人有履行能力但拒不履行、逃避执行等严重失信行为进行联合惩戒。

[26]Birgitte Egelund Olsen,Karsten Engsig Srensen,Strengthening the Enforcement of CSR Guidelines:Finding a New Balance between Hard Law and Soft Law,41 Legal Issues of Economic Integration 9-35(2014).

[27]See Julia Black,Martin Lodge and Mark Thatcher,Regulatory Innovation:A Comparative Analysis,Edward Elgar,2005.p.3.

[28]Brian Sheppard,Norm Supercompliance and the Status of Soft Law,62 Buffalo Law Review 4 (2014).

[29]参见罗培新:《善治须用良法:社会信用立法论略》,载《法学》2016年第12期。

[30]在立法层面上,信用工具相关条款主要在单行法中分散出现,如《环境保护法》《食品安全法》等规定了监管信用档案 制度。此外,行政法规《征信业管理条例》聚焦于对征信行业的调整,明确将作为政府规制手段的信用工具排除在调整范围外。

[31]譬如,十八届三中全会提出了“建立健全社会征信体系,褒扬诚信,惩戒失信”的总体要求。《规划纲要》全面阐述了构建“守信激励和失信惩戒机制”。《指导意见》详细列举了“信用联合激励和惩戒措施”。

[32]譬如《关于对环境保护领域失信生产经营单位及其有关人员开展联合惩戒的合作备忘录的通知》(发改财金[2016]1580号)、《关于对食品药品生产经营严重失信者开展联合惩戒的合作备忘录》(发改财金[2016]1962号)等。

[33]它们分别为《陕西省公共信用信息条例》《湖北省社会信用管理条例》《无锡市公共信用信息条例》《泰州市公共信用 信息条例》和《上海市社会信用条例》。

[34]譬如《福建省公共信用信息管理暂行办法》(福建省人民政府令[2015]第165号)、《重庆市企业信用信息管理办法》 (2016年重庆市政府令第308号)等。

[35]譬如《湖南省企业失信行为联合惩戒暂行办法》(湘政办发[2015]88号)、《吉林省企业信用联合奖惩实施办法(试行)》(吉政办发[2015]10号)等。

[36]譬如《湖南省企业环境信用评价管理办法》(湘环发[2015]1号)、《宿迁市零售药店药品安全信用评定管理办法(试行)》(宿食药监药通[2016]144号)等。

[37]参见赵宏:《信息自决权在我国的保护现状及其立法趋势前瞻》,载《中国法律评论》2017年第1期。

[38]参见陈清秀:《依法行政与法律的适用》,载翁岳生主编:《行政法》(上册),中国法制出版社2009年版,第193-194页。

[39]参见黄昭元:《无指纹则无身份证?换发国民身份证与强制全民按捺指纹的宪法争议分析》,载国际刑法学会台湾分会主编:《民主、人权、正义——苏俊雄教授七秩华诞祝寿论文集》,台湾元照出版公司2005年版,第472页。

[40]参见郑成思:《个人信息保护立法——市场信息安全与信用制度的前提》,载《中国社会科学院研究生院学报》2003年第2期。

[41]譬如《水利建设市场主体信用评价管理暂行办法》(水建管[2015]377号)第21条规定,水利建设市场主体信用评价实行一票否决制,凡发生严重失信行为的,其信用等级一律为CCC级;取得BBB级(含)以上信用等级的水利建设市场主体发生严重失信行为的,应立即将其信用等级降为CCC级并向社会公布,3年内不受理其升级申请。

[42]譬如《天津市行政机关联合惩戒暂行办法》(津政发[2016]18号)第12条第1款规定,收到联合惩戒信息的实施机关应当根据联合惩戒目录规定的内容,依法对当事人实施行政检查、行政强制、行政处罚等措施。

[43]譬如《食品安全信用信息管理办法》第12条规定,县级以上地方食品药品监督管理部门应当对检查、抽检发现问题并作出处罚的食品生产经营者增加检查和抽检频次,并依据相关规定,将其提供给其他相关部门实施联合惩戒。关于监管频次的分类调整,也有规范将其表述为“优化行政监管安排”,参见《指导意见》等。

[44]参见刘权:《目的正当性与比例原则的重构》,载《中国法学》2014年第4期。

[45]譬如《江苏省自然人失信惩戒办法(试行)》(苏政办发[2013]100号)第6条、第7条列举的在商务领域和社会服务领域的失信行为,大多是民事行为,在未经法院判决情况下不应认定为失信。第8条列举的在社会管理领域的失信行为包括违反公共场所和市容管理规定等轻微违法行为,这类行为通过联合惩戒手段进行约束,也并不妥当。

[46]参见刘权:《论必要性原则的客观化》,载《中国法学》2016年第5期。

[47]参见《关于加强交通出行领域信用建设的指导意见》(发改运行[2017]10号)、《铁路旅客信用记录管理办法(试行)》等。

[48]参见周佳宥:《行政法基本原则》,台湾三民书局2016年版,第151页。

[49]譬如,《上海市公共信用信息归集和使用管理办法》(上海市人民政府令[2015]第38号)规定了个人失信信息包括“拖欠水、电、燃气等公用事业费,经催告后超过6个月仍未缴纳的信息”。

[50]《湖北省社会信用信息管理条例》第26条规定,省人民政府应当建立跨部门、跨领域、跨地区的守信联合激励和失信联合惩戒机制,根据法律、法规和国家有关规定确定联合激励和惩戒事项,制定推荐性和强制性措施清单,并向社会公布。未经依法确认的公共事业及物业管理欠费信息不得作为实施联合惩戒的依据。

[51]《江苏省机动车驾驶人文明交通信用管理办法(试行)》(苏政办发[2014]114号)即规定了具有较重或严重的交通失信记录的人可能会受到禁止报考、应聘公务员、工勤人员、事业单位工作人员的惩戒。

[52]正在审议中的《北京市行政机关归集和使用公共信用信息管理办法》(草案送审稿),列举的十二项失信惩戒措施中,就包括限制参加小客车摇号登记等。

[53]《江苏省机动车驾驶人文明交通信用管理办法(试行)》(苏政办发[2014]114号)第21条规定,一年内参加文明交通志愿服务活动满六十个小时,或因见义勇为被市级以上表彰评为先进个人的,可以对一般交通失信信用记录进行修复。

[54]参见前引[48],周佳宥书,第161页;胡建淼:《闯红灯者的子女可以被限制上学么——执法不得“不当连接”》,载《法制日报》2016年1月13日第7版。

[55]譬如《上海市公共信用信息归集和使用管理办法》第28条规定,信息主体认为上海市信用平台记载的公共信用信息存在错误、遗漏、侵犯其商业秘密、个人隐私等情形,可以提出异议申请,亦即采行了先纳入信用信息系统、再由信息主体申请异议的制度设计。

[56]譬如《湖北省食品药品安全信用分类管理办法(试行)(鄂食药监文[2014]64号)》第22条规定,食品药品监管部门应在每年3月1日前,通过约谈或邮件等方式向拟确定为失信等级、严重失信等级的相关生产经营者通报其上一年度信用等级、定级依据、陈述申辩途径以及申辩时限等。

[57]譬如,《国家旅游局关于旅游不文明行为记录管理暂行办法》(旅办发[2016]139号)第11条第2款规定,当事人申辩期间不影响信息公布。

[58]参见前引[29],罗培新文。

[59]See Michael Moran,The British Regulatory State:High Modernism and Hyper-Innovation,Oxford University Press(2003).p154.

[60]参见《指导意见》第(二十二)项、《严重违法失信企业名单管理暂行办法》(国家工商行政管理总局令[2015]第83号)第16条、第36条等。

[61]“南京创新机电管带有限公司与南京市江宁区国家税务局税务行政管理(税务)行政确认案((2016)苏8602行初261号)”中,原告不服税收不良信用记录告知函相关内容提起行政诉讼,该函件载有违法违规事实和纳税信用等级结果,并告知引发联合惩戒措施和其他严格管理措施的可能性。法院以该函件仅为“告知原告相关事实,未为原告增设新的权利义务,对原告的合法权益明显不产生实际影响”为由驳回原告起诉,但在审理过程中审查了函件中所载明的导致信用评价结果较低的违法情况。