征信宝官网

征信宝官网前日央行发文,要求腾讯征信、芝麻信用等八家机构做好个人征信业务的准备工作。最受关注的入局者当然是阿里和腾讯,以及隶属于平安集团的深圳前海征信中心股份有限公司等。

个人征信有多重要?简单来说,没有信用,只能一手交钱,一手交货。有了信用,可以先使用,后付款。就个人征信而言,中国还差得远。

首先,征信覆盖人群少,美国传统的信用风险评估体系,包括三大信用局和信用评级机构FICO,覆盖了85%的人群,而新兴的大数据征信公司ZestFinance则为另外15%的人群提供征信服务。中国的征信体系主要由央行搭建,有征信记录的仅有约3.2亿人,约占13.5亿人口中的23.7%。

其次,央行征信数据单一,央行数据来源银行,只有个人基本信息(身份证号),以及信用卡、银行卡使用记录等。这些单一信息无法完整的描述一个人的信用状况。

这样的后果就是,,美国大部分都可以申请信用卡,美国信用卡数量和借记卡数量相当,而中国信用卡数量只占借记卡数量的十分之一,很多人没办法提前消费,在中国通货膨胀、房价上涨的今天,真是亏大了!

阿里、腾讯谁更强?

如今,个人征信业务的牌照等待开闸,未来也许人人都有信用报告。个人征信,马云,马化腾谁玩得最好?

第一,谁掌握的数据多?

从这一点来说,腾讯和阿里旗鼓相当。阿里系的芝麻信用,其数据来源于支付宝,目前支付宝的实名用户超过了3亿,日数据处理量在30PB以上,相当于5000个国家图书馆的数据总量,其中包含了用户网购、还款、转账以及个人信息等方方面面数据。

腾讯当然也不弱,就用户量和使用频度而言,腾讯似乎更胜一筹,腾讯旗下的微信用户接近5亿,QQ的月活跃用户8亿多,总理刚刚视察的微众银行,其大数据系统汇集了40万亿条数据信息。

第二,谁的数据含金量高?

谁离钱近,谁的数据含金量高,从这一点上来说,阿里更胜一筹。

支付宝作为第三方支付工具,不仅为淘宝提供支付服务,也早已走出了淘宝平台。在PC端的互联网支付市场,支付宝的份额保持在50%,而在无线端,支付宝的市场份额接近70&。参与的消费场景越多,掌握的用户数据当然就越多,就越能清晰的描述一个人的经济水平。

相比消费这种离钱最近的消费数据,腾讯的社交数据含金量要低,毕竟,社交数据离钱比较远。但是微信和QQ的使用频次比较高,未来如果微信支付如果开拓了更多的应用场景,腾讯也有赶超机会。

第三,谁的分析应用能力强?

阿里对互联网征信数据的分析能力已经得到了验证,最好的案例就是阿里小贷,根据用户在平台上的数据给与其授信,用户申请贷款时无需担保和抵押。自2010年推出至2014年3月份,已经为超过70万家小微企业累计贷款1900亿元。就在不久前,蚂蚁微贷还在部分用户中试验推出了“花呗”业务,用户可以在淘宝天猫上进行“赊购”。

第四,是否得到外部机构的认可和应用?

其实,阿里已经在为银行提供征信服务。

去年7月份,阿里与中行、招行等7家银行宣布合作,启动基于网商信用的无抵押贷款计划——网商贷高级版,最高授信可达1000万元。其中银行的角色是提供资金,阿里提供交易数据和游戏规则,比如能给谁贷款,最高能贷多少,都是阿里说了算。而且,坏账风险完全由银行承担。

风控是银行的生命线,银行对数据的精准度应该是要求最高的。银行为嘛敢让阿里说了算,当然是因为银行比较信赖阿里数据的真实度、含金量,以及阿里对数据的分析处理能力。

无论如何,就算比起美国的ZestFinance,阿里和腾讯的优势同样凸显。已经拿到C轮2亿美金融资的ZestFinance,成立最初是在互联网上提供信贷业务,相比于腾讯和阿里的数亿级别的客户,estFinance的固有用户比较小,ZestFinance的体量不大,目前仅为10万美国人提供了服务,在美国的影响力还相当有限,而掌握庞大用户和数据资源的阿里和腾讯,似乎一出生就风华正茂。

三马联手有前途

比较完了阿里和腾讯,我想说,光有腾讯和阿里的互联网数据,还是远远不够的!

为什么这么说?先来看个案例,去年年初,阿里和腾讯,都曾计划和中信准备网络信用卡,其中,支付宝的授信额度是200起步,没有上限,而腾讯的额度则分为三个档次:50元、200元和1000元至5000元。

最高才5000元?!到银行申请信用卡,额度一般都在一万元以上,为什么网络信用卡的额度这么低,原因之一,当然是因为额度大了风险高,而风险高的原因之一,是无法在授信前对用户的风险系数进行详细、完整、全面的追踪和评估,重要原因就是光有网上数据远远不够。

回头再来看看欧美国家个人征信数据的来源和内容:

第一个用户基本信息:姓名、住址、职业、收入等等。英国特别关注住在哪个街区,因为代表富裕程度。而注册会计师,特许金融分析师这些金领职业也会给个人信用加分。

第二借贷信息,这是最传统,也是非常重要的环节,包括房贷,助学贷款、信用卡记录等等。

第三消费信息,无论商场和网络的消费信息,频次、档次等等。

第四,公共信息,是否有法院判决,有没有税务拖欠,有没有地铁逃票等。在发达国家,如果地铁逃票达到三次以上,一生信用记录都被毁了。

那么这些信息的权重如何?

可以参考美国的例子,美国每年有超过10亿份信用报告发布,每个月的信用数据处理量达到20多亿。其中,覆盖了85%人群的信用评级机构FICO,公布了其信用评分的构成要素,如下图所示:

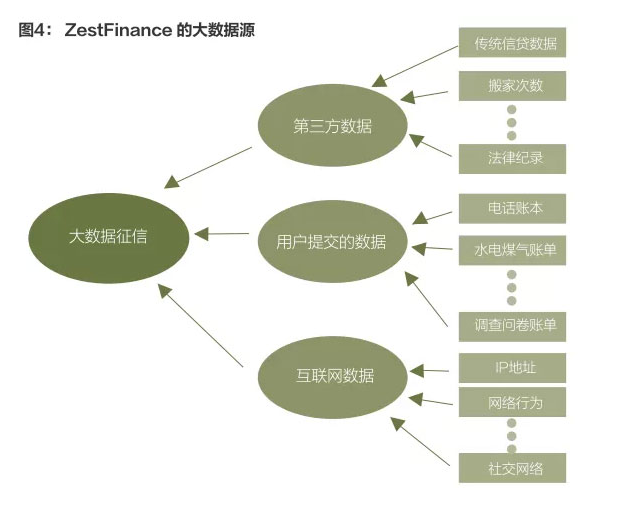

其实,美国也有一家大数据征信公司,名叫ZestFinance。就算是这家非常新潮的征信公司,也并没有完全摆脱传统征信体系,在ZestFinance进行信用评估时,传统征信数据要占到至少30%。因此,ZestFinance的大数据征信是完善和更新传统征信系统的积极尝试,而不是替代品。

大数据征信

大数据征信

中国的这8家有望拿到个人征信牌照的公司,到底能获取个人的什么数据?

出于对信息安全的保护,2013年1月出台的《征信管理条例》,对个人信息的采集做了明确的限制:比如禁止征信机构采集个人的宗教信仰、基因、指纹、血型、疾病和病史信息以及法律、行政法规规定禁止采集的其他个人信息。

征信机构不得采集个人的收入、存款、有价证券、商业保险、不动产的信息和纳税数额信息。但是,征信机构明确告知信息主体提供该信息可能产生的不利后果,并取得其书面同意的除外。

那么,如何在法律许可的范围内,尽量掌握每个用户完善、丰富的数据信息就变得必要。

比如,上面的水电煤等数据,随着支付宝提供的水电费缴纳功能,未来也能被阿里系掌握。而随着腾讯旗下的微众银行和阿里银行的发展,未来这一块数据量会大大增加,但是,两家银行前期服务的用户有限。而且,一个人最重要的消费和借贷记录,还可能分散于其他三五家银行,而这些数据并不被阿里和腾讯掌握。

这个问题的解决要依赖数据的交换。数据的交换首先要使用尽量统一的可以交流的语言,根据美国的规定,征信机构的数据格式需要统一,所以数据分享非常容易。

第二,机构之前是否能够达成数据交换的共赢机制。在美国,银行和征信机构达成了数据的交换互惠机制,因为一个人的借贷和消费记录可能分散于三五家银行,如果数据之间不能进行整合,那么用户的征信报告是缺失、不完整的。

而新兴的ZestFinance除了交换免费数据,还会从其他机构购买数据。目前来看,腾讯和阿里掌握的数据,和传统银行掌握的数据,是存在互补关系的,因此存在交换的必要性。

再来看看平安集团,涵盖了银行(平安银行)、保险、P2P(陆金所)等业务,这些数据都是带“金流”的数据,跟阿里、腾讯的数据也有互补关系。

既然马云、马化腾、马明哲等人已经合作成立了众安保险,既然三家都涉猎了个人征信业务,那么未来在数据交换方面有所合作,也不是不可能。

在中国,传统的个人征信数据的采集部门一部分集中央行,一块集中在地方———比如深圳、上海等地都建立了个人征信系统,未来这些数据只有流动起来,实现交换和整合,才会更有价值。

此外,传统个人征信数据还包括公共信息,比如法院和公安信息。据报道,微众银行的“刷脸”认证和公安部身份数据是打通的。

更多文章欢迎关注财经故事会,微信号“caijinggushi”。另外,我还在搜狐IT开有同名专栏,在百度百家、艾瑞开有实名专栏。欢迎分享有趣的案例和线索给我。(个人微信号chenjiyingying)