征信宝官网

征信宝官网裸贷门、裸条门,10g、借贷宝……这两天就被这些关键词刷屏、刷屏、再刷屏!

从好奇、到震惊、再到愤怒、最后是迷惑,百感交织。

好奇……搜集所有的相关资料和信息;

震惊……10个G,实实在在的10个G,都看到了;

愤怒……怒其不争,这些傻丫头们,怎么会这么做!

迷惑……难道就为了几千元吗,难道就不考虑后果吗,难道不知道害羞吗,难道不知道会被利用吗,难道……

当年陈冠希、张柏芝等的“艳照门”的教训还不够吗,这次还要主动的去“被艳照”、“送艳照”,这不是主动把自己的把柄送给别人嘛,即使你欠款还了,你就能保证这些“愚蠢的行为”日后不会对你产生不良影响吗,你就能保证这些“青春的耻辱”日后不会被不良分子利用吗,你们到底在想什么!

唉!

转:启信宝 用心之作

这几天,一个10G大小的压缩包成为了舆论焦点:其中包含167名女性的手持身份证裸照,有些还附有手机号码与亲友联系方式。这些女性多为在校大学生。

其实,这只是互联网借贷平台残酷现实中的冰山一角。

也许,你以为这些残酷的现实离你很远,其实不然。

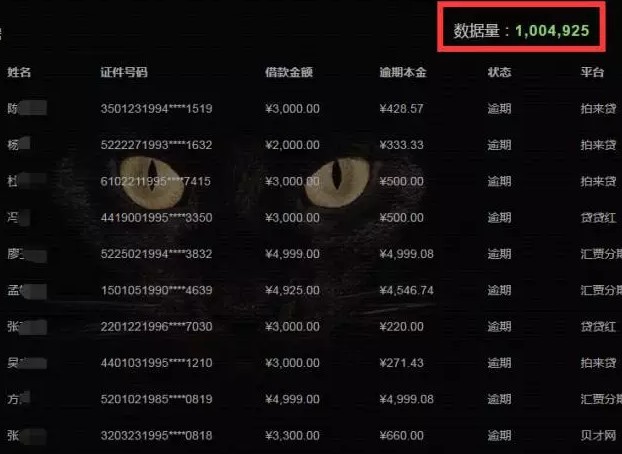

一个网贷黑名单网站上滚动播放着各个平台上逾期的借款人姓名与身份证号码。现在,网站记录的逾期总人数超过了100万,而这个数字在10月底时,还只是96万!

为保护涉事人隐私,启信宝将涉事人姓名做了隐藏。从身份证上可以看出,他们多为90后。

这背后的隐患比“裸贷”严重许多,可能会给无数家庭带来更残酷的未来!

你身边的任何一个人都有可能成为互联网放贷的“受害者”(在讨论外在因素的影响时,不能忽略内在因素,故将受害者加上引号)。

可能是你身在大学校园的晚辈,可能是在外地工作的表弟、表妹,甚至还可能是某个一时糊涂的朋友……

更有可能,因为这些“受害者”的逾期,你自己、你父母、你亲人的钱财都成为水漂!

这其中的门道,下文一一分析。

互联网时代,借钱前所未有的简单

2014年起,国家鼓励互联网金融创新,越来越多人涉足以互联网为平台的借贷业务。

网络借贷平台的兴起,让借钱变得前所未有的简单:只要打开手机,进入任意应用市场,搜索“借钱”,应接不暇的APP就会出现,而且语言极具诱惑性,如“小额贷款、无需抵押、闪电到账”。

在某应用市场搜索“借钱”,共搜索到257个应用

大学生、蓝领人群和刚刚工作的小白领(即没有长期、稳定、大量资金来源的年轻人)成为了这些平台的目标客户,部分APP更是直击目标用户,以“大学生贷款”、“白领借贷平台”命名。

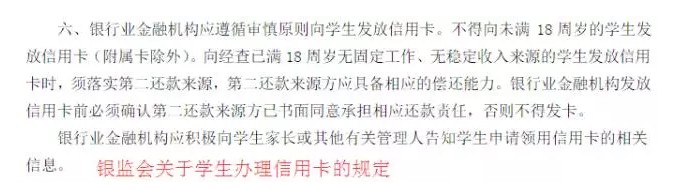

因为银监会对学生办理信用卡有严格规定,很多无法走正规银行渠道借钱的年轻人选择了网贷。

P2P平台:放贷易、还贷难

从互联网P2P平台借钱最大的特点是:借钱容易,还钱难。

首先要理解何为P2P平台。P2P平台本身没有放贷资质,只是作为信息平台,为借贷双方提供信息渠道,撮合双方交易。

以此次裸贷交易的平台借贷宝为例。借贷宝号称互联网金融P2P独角兽,2015年正式上线,以“熟人借贷”为模式,采用激进的地推方式快事吸引了大量用户。

裸贷事件曝光后,借贷宝迅速发表声明,表示该事件与平台无关。

客观上说,借贷宝确实无辜,它绝对不是直接对女大学生伸出黑手的组织。但是,不得不承认,借贷宝在事实上为高利贷提供了生存甚至于迅速发展的空间。

借贷宝的经营范围不包含任何金融类服务,本质上说,它是一家科技公司。

民间借贷受法律保护的利率范围在24%以下,借贷双方以借贷宝为平台完成信息交流、借贷行为,利息由出借资金方决定,借贷宝只监管该利率是否超出上限。

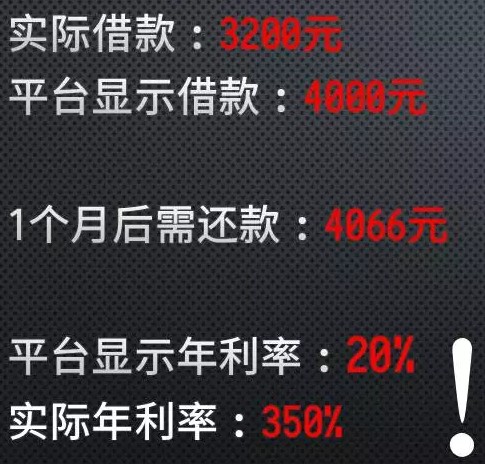

媒体曾报道一个小伙子在借贷宝上借了4000块钱,几个月内欠下几十万债务的事情,因为无力偿债,小伙子选择轻生,所幸被救。

为何4000元能变成90万元?

简言之,高利贷以各种手段在平台明面上以合理利率交易,实质进行高利放贷。

举例说,小伙子想借4000元,但放贷人以斩头息(即在借钱时一次性扣除利息)的名义扣除800元,虽然平台显示利率在正常范围内,但实际年利率达到了350%!

不折不扣的高利贷!

小伙子没能还上4066元,只能在借贷宝上找别人借,但别人的利率更高。滚雪球般,数月间,小伙子背上了几十万的债务。

借贷宝本身没有违规操作,但以P2P为名放高利贷、收取高额手续费的网贷平台比比皆是!不然,P2P平台高额的投资回报率从何谈起?

法律只保护年利率24%以内的利息。而且,如果你的朋友还款利率超过了36%,超过36%的利息是可以通过法律手段追回的!小宝希望更多人能够知道这条知道,不要再让更多人因为高利贷而家破人亡!同时,也要清醒地认识,任何过高收益背后都有着巨大的风险!

除了隐性高利贷,某些P2P平台对于借款资质可谓毫无审核可言。

今年3月,一名河南大学生跳楼自杀,缘起于他欠下某互联网平台巨额债务无力偿还,并且许多债务是他盗用同班同学身份所借,有的同学名下有十多万元贷款。

没有签名,没有任何事实审核,互联网P2P平台居然能给大学生放出十多万贷款!

知情人称,这名自杀大学生所使用的平台叫做名校贷。

打开APP,首页即有“极少资料,快速放款”的字样,还打出了“5秒到账”的口号。同一家公司运营还运营了名校贷白领版APP,针对毕业三年内的年轻人群,无社保也可贷款。

然而,这家公司的经营范围内并没有个人征信业务,如何能提供贷款审批?

严格说来,P2P平台只能作为信息中介,注册时不需要任何资质审批!他们就是普通的技术公司、咨询公司、管理公司,而不是金融机构!

但事实操作中,无审批贷款能力的P2P平台绝大多数时候也作为信用中介,为借款人提供信用担保,从中收取高额的手续费、管理费等等。

一旦出现借款人还不上钱的情况,本身不需要提供资金的P2P平台只要跑路就可以了,承担资金损失的是P2P平台上的投资人,可能是你,可能是我,更可能是你家中被平台忽悠投资的年迈的父母!

正因为有太多不负责任的P2P平台,过于轻易给没有相应还款能力的人(大多数是学生、打工者或年轻白领)放出贷款(有时还是高利贷!),酿成一起起悲剧。

P2P平台,一边是刚刚有些积蓄的中年人或是存了大半辈子钱的老年人,他们想要做一些投资,一边是刚刚进入社会的年轻人!

一旦年轻人还不上贷款、P2P跑路,这些有产者就会血本无归!

消费社会给了人们太多借钱的理由

有记者匿名采访了裸贷的女孩,部分女孩只是为了一套化妆品或是一个手机就走上互联网借贷之路(然后成为高利贷的牺牲品)。

我们当然可以站在道德的高点去指责贪慕虚荣、耽于玩乐的年轻人,但绝不能忘记,现在这个社会给了他们太多虚荣的理由和机会。

媒体、朋友、微博、微信,太多地方都在鼓动着人们的欲望,消费主义的思想让许多年轻人迷失了自我。可悲的是,大多数人的能力无法满足这些欲望。

于是,各种各样的金融产品出现了。

从前,对于年轻女性(部分男性)来说,整容是笔巨额的花费,没有父母的资助几乎不可能;现在,咨询整形的同时就有人向你推销P2P平台的分期付款项目,有时根本不管你的贷款资质。

写到这里,小宝陷入了深思。

超过100万人在各种互联网P2P平台上逾期不还。他们虽没有走裸贷的道路,但很可能是因为一个小小的贪念除拆东墙补西墙的困境,从此背上沉重的负担,丧失了快乐的未来。

我们是可以去谴责那些贪慕虚荣的年轻人们,但是除了谴责,还可以做些什么呢?

可以的,我们可以做很多。

我们可以从家庭教育开始,给身边的年轻朋友、晚辈输出正确的价值观。我们也可以给予他们正确的金钱、法律教育。

当然,我们更可以拒绝不正规的P2P平台!

对,年轻人们可能无知,可能贪求一时的虚荣,但正因为有了这些不正规的P2P平台,才放纵了他们追求享乐、追求欲望的心。

对年轻人负责,对自己的钱财负责,坚决不要把钱投入不正规的P2P平台,无论平台承诺多高的投资回报率!

小宝提示

这是最好的时代,每个人都享有互联网给予的最大自由;

这也是最坏的时代,与自由相伴,还有太多诱惑与陷阱等着我们踏入。

保护好自己的家人,不要让他们陷入可能的借贷风险,无论是作为投资人还是贷款人;

保护好自己的钱财,做一个明智的投资者,这也是你对社会的责任!

启信宝,更全面的企业信息查询平台: www.qixinbao.com