征信宝官网

征信宝官网征信市场的江湖从来没有这般热闹过。伴随着庞大消费市场的逐步成熟、消费信贷的快速增长、互联网及大数据应用的跨越式发展,更多的民间第三方征信机构正涌入到这片江湖里来。

“尽管央行只批准了8家征信机构试点个人征信,但目前从事相关征信业务的机构已超过百余家。”对此,一家征信试点机构人士对互金咖表示。“在监管条例出台前,民间征信市场陷入了一场正规军与‘野鸡’部队的混战。”

2015年1月5日,央行发布《关于做好个人征信业务准备工作的通知》,包括芝麻信用、腾讯征信等在内的首批8家个人征信企业获准试点。迄今为止,8家机构仍在等待正式批文。

此前,我国的征信市场都是以央行为主导。1999年,上海开始个人征信试点。2004年,全国开始建立集中统一的个人征信系统。2006年1月,企业征信系统和个人征信系统升级为全国统一的系统。2013年3月15日正式实施《征信业管理条例》,将征信系统明确定位为国家建立的金融信用信息基础数据库。

截至2015年末,央行征信系统已收录8.8亿自然人信息,其中3.8亿有信贷记录;收录企业及其他组织2120万户,其中577万户有信贷记录。

不过,央行征信数据共享存在很高的门槛,并不是任何企业平台都能够获取这一体系中的信息和数据。而且,央行征信系统对于企业和个人的覆盖率整体偏低。面对不断膨胀的市场需求,民间征信机构嗅到了其中的商机,纷纷布局抢食这块巨大的“蛋糕”。

但令人触目惊心的是,监管缺失下,隐私泄露的问题成为困拢行业的一大瓶颈。贩卖个人隐私的个人采信黑洞亦在吞噬着行业的信用。

征信热全面引爆

虽然央行个人征信牌照迟迟没有下发,但征信领域自下而上的热度已全面引爆,都在争抢先发优势。业内认为,主要是互联网技术的进步使征信机构的信息处理能力大幅提高,应用场景不断拓展。同时,大数据让征信主体信息源更广泛、内容更多维、更新更及时。

值得一提的是,尽管成立背景不同、数据类型各异,但在个人征信业务的具体规划上,各家征信公司均不约而同地突出了“大数据”和“互联网征信”。

万达金融集团总裁助理兼万达征信公司总经理嵇磊认为,互联网征信机构收集信息面宽,可以覆盖无法在银行留下信贷记录的庞大群体,从而成为央行征信体系的有益补充。

有业内专家表示,互联网金融的发展进一步增加了对征信服务的需求。大数据征信创新带来的风控模式创新,为分散、小额、海量的借贷提供了可能。而风控的创新直接变革了传统的借贷审核模式,通过累计的多维用户数据进行用户征信模型的创建,来筛选并审核用户的借贷申请。

以消费金融为例,其在推动消费过程中起着很大作用,而征信作为信贷基础已成为消费金融发展的关键。

正是消费金融无抵押、快速审核、海量用户的模式,催生了庞大的征信需求,特别是基于用户行为数据的大数据征信。

第三方统计数据预计,未来五年消费信贷(含房贷)的整体符合增长速度是在 21%左右,整体规模将会从2015年的19 万亿元增长到2019 年的41万亿元。

对此,兴业证券分析师袁煜明也表示,得益于移动互联网技术的发展、大数据征信的创新带来的风控模式创新,消费金融场景亦从传统的高客单价/低频次的房、车等消费场景,逐渐向低客单价/高频次场景拓展,整体发展步入新阶段。

其中,芝麻信用背靠阿里,覆盖支付宝、淘宝、天猫、打车等生活消费的各种应用场景。现对3亿多实名个人、3700多万企业的数据进行整合,推出芝麻分、芝麻信用报告、芝麻评级等一系列产品。

近日,芝麻信用宣布已经通过企业征信业务经营备案,正式推出包含企业信用报告、风险云图、信用评分和指数、关注名单、风险监控预警五大产品的小微企业信用洞察“灵芝”系统,希望能够更好地连接小微企业和银行,解决小微企业信息不透明的老大难问题。

同样,腾讯征信基于微信、QQ浏览器等互联网社交大数据,通过数据挖掘和分析技术来预测用户风险表现和信用价值,并接入外部的合作方数据,为用户建立基于互联网信息的征信报告。

除了几大巨头以外,市场上还有为数众多的企业或机构,开始利用既有的数据和技术拓展大数据征信业务。其中,就涌现了不少第三方大数据风控服务商,为非银行信贷、银行、保险、基金理财、三方支付、航旅、电商、 O2O、游戏、社交平台等多个行业的客户提供基于大数据的风险控制与反欺诈服务。

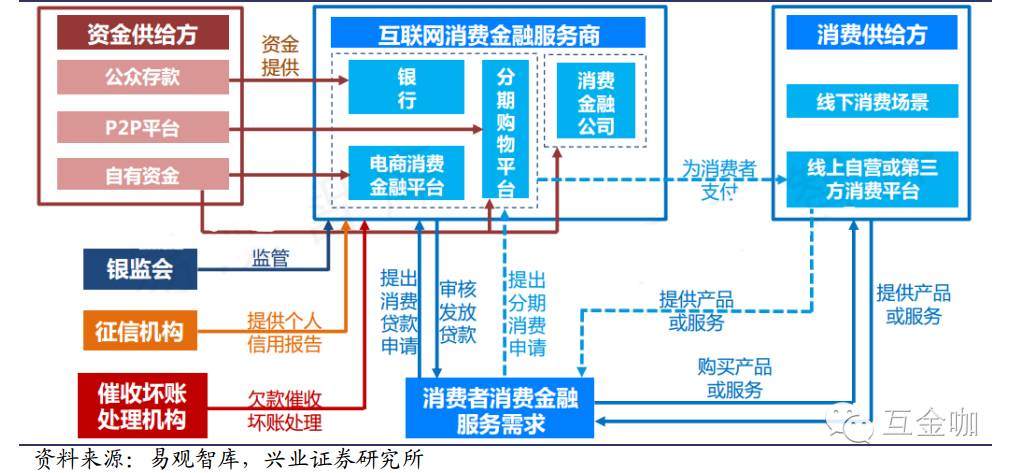

国内消费金融产业链全景图

个人采信惊爆黑洞

值得一提的是,大数据时代很大的一个问题就是个人信息披露泛滥。目前,很多服务商可以通过电子和数据方式采集到数据。市场更是有传言,大数据就是贩卖个人隐私。

有业内人士直言,目前是大数据发展的野蛮成长时代,这确实是一个好时代,很多企业就在最近两三年快速成长,而且数据交易成本很低。

比如给网贷公司的批发价格,就是一个人头 5元钱,每次需大于100人。仅需姓名,身份证号,就可以查询所有信息,包括户籍、财产信息等个人隐私。

对此,一位业内权威人士直言,从各巨头的布局来说,其实我们在互联网上是“裸着”的。

“比如我们用的移动端的输入法,其实它会掌握你所有输入的这些词,通过这些词他可以读取你的通讯录。整个信息在互联网企业眼中,你基本上是‘全裸’的。”该权威人士表示。“前几年你装APP人家问你同意不同意你还反感一下,现在你是不是一路同意,到最后你所有的数据都会被人拿走。”

在一家第三方大数据风控服务商提供的数据画像体系中,其数据画像涵盖了一个自然人的10个维度,包括身份信息、教育信息、职业信息、社交信息、金融信息、交通信息、通讯信息、资产信息、法律信息等等信息。

每个维度下还有细分细节,比如说社交维度方面,除了父母之外还会和朋友圈、同事圈、商圈有关。同时,其资产信息也会涵盖你名下的地产、车辆以及房产信贷过程当中是否有违约记录等等。

事实上,针对上述个人信息怎样合理合法的获取数据有待考量。按照芝麻信用有关人士的说法,尽管个人征信牌照没有下发,但都应按严格按照监管要求进行操作。然而,真正执行的又有多少呢?到底有没有划清与非法数据交易和不当商业使用行为的界线呢?

互金咖在“我爱卡”帖吧看到,作为业内位居前列的第三方大数据风控服务商,同盾科技日前就被用户投诉并诉诸法庭。

该用户称,在没有授信同盾科技采集其信息的前提下,采用他们所认为的大数据,也就是其本人申请贷款的次数来衡量其是否为高危用户的标准,以此认定其为欺诈黑名单,并将其个人信息分享给合作公司。该用户认为,同盾科技的做法侵犯了个人隐私,导致其个人名誉权也受到损失。

此外,该用户表示,通过在工商红盾网上查询得知,同盾科技注册的经营范围是互联网技术开发与咨询,并不包含给别的公司做风控以及收集信息这项服务,公司涉嫌超范围经营业务。

此前,有媒体曝出“同盾科技剽窃事件”,称同盾科技CEO蒋韬,通过不正当手段,偷窃通付盾核心技术“设备指纹”。此后,消息不胫而走,新闻一度登上微博热点新闻榜。此后,同盾科技曾回应,“抄袭为不实传言”,但并未出示证据,事件一直余波未断。

“大数据的前提是合法合规。任何数据的采集和披露都是要遵照合法的途径和规矩来做。像商户会要求查询用户芝麻信用评分及其他相关信用信息时,就会有两次授权和一次短信验证码确认。”对此,前述芝麻信用人士表示。“除法律法规另有规定的情形外,用户信息的收集、整理、加工、输出,无论是芝麻,还是第三方,都要获得用户的授权。没有用户的授权,无论是芝麻信用,还是各合作伙伴,都不能调用用户的数据。”

前述业内权威人士表示,目前,行业最大的风险就是政策的不确定性风险,未来这个行业会规范,行业当中企业收入会转到一个平均利润率的水平。

其预计,“未来基于大数据的交易成本一定会上升,通过不断探索之后,包括安全成本、法律成本、技术成本都会提升。”

微信号:netfin888 爆料/投稿/合作:netfin888@126.com,并留下您的联系方式。

征信宝网站:zhengxinbao.com

微信公众号:征信宝

征信时代,伴你同行