征信宝官网

征信宝官网来源:《中国征信》2016年第4期。

作者:杨亮,人民银行征信中心增值业务部业务经理,主要从事个人信用评分和小微企业信用评分的产品开发及相关研究工作。

信用报告“数字解读”的分数范围为0-1000分,每个分数对应一定的违约率。分值越高,表示未来发生信贷违约的可能性越低,其信用风险越小;分值越低,表示未来发生信贷违约的可能性越高,其信用风险越大。一般情况下,高分人群整体的信用状况优于低分人群,即未来发生信贷违约的可能性较低。

信用报告“数字解读”建模使用的样本数据覆盖了目前信贷市场上所有的信贷业务,包括信用卡、住房抵押贷款、农户贷款、个人消费贷款、个人经营性贷款等。信用报告“数字解读”建模使用的样本数据来自目前个人征信系统的所有接入机构,机构类型包括商业银行、农村信用社、消费金融公司、小额贷款公司等。

信用报告“数字解读”使用的信息

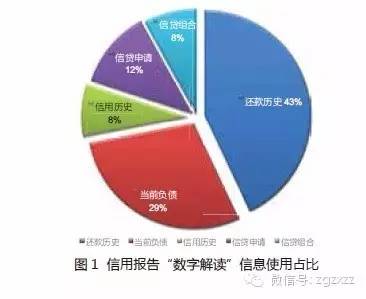

“数字解读”将个人信用报告中的信贷信息分为五大类,通过综合考察这五大类信息最终得到“数字解读”值。“数字解读”不使用您个人信用报告上的个人基本信息(包括年龄、性别、职业、籍贯、地址等)及信贷信息以外的其他信息。

● 还款情况。本类信息是“数字解读”所考察的最重要的信息之一。其所考察的因素包括:各类信贷产品当前和历史的还款情况、逾期还款的细节、按时还款的次数、拥有良好还款记录的信贷账户个数等等。

● 负债水平。本类信息也是“数字解读”所考察的重要信息之一。包括以下考虑因素:各类信贷产品的信贷额度、当前余额;当前总负债额度和比例;有贷款余额的产品数量等等。

● 信用历史。考察因素包括:最早开立的信贷产品的账龄;所有信贷产品的平均账龄、某特定类型产品的账龄等等。相较前两类信息而言,此类信息在总体评估中占的比重较轻。

● 近期信贷申请。考察消费者近期对新的信贷产品的申请和使用情况。包括:最近一段时期有多少新开立的信贷产品;最近申请了多少次信贷产品等等。相较前两类信息而言,此类信息在总体评估中占的比重较轻。

● 产品种类。考察您有哪些种类的信贷产品,以及这些产品的组合情况。相较前两类信息而言,此类信息在总体评估中占的比重较轻。

信用报告“数字解读”模型所包含的各类信息占比如图1所示。

信用报告“数字解读”具有通用性、科学性和稳定性

通用性:信用报告“数字解读”分数基于借款人在所有信贷机构的信贷交易数据进行计算,是对个人信用风险的全面评价,可供所有信贷机构在贷前、贷中和贷后管理的各个业务环节使用。

科学性:信用报告“数字解读”采用评分模型的统计方法,对个人信用风险进行了量化。经多方验证结果表明,信用报告“数字解读”在各种应用场景中均可以较为准确地评估借款人的信用风险水平,并根据信用风险水平的高低对借款人进行排序。

稳定性:随着时间的推移,信用报告“数字解读”可以稳定地发挥作用。经多方验证结果表明信用报告“数字解读”的评分模型在多个不同时点上,都可以按照借款人信用风险水平的高低对借款人进行排序。目前征信中心已经在对模型表现进行定期监测,确保该模型可以持续发挥作用。未来,征信中心还将适时对模型进行调整或更新。

信用报告“数字解读”业务应用

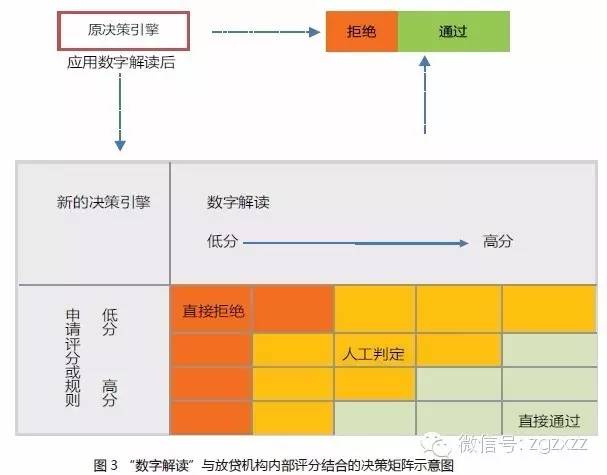

信用报告“数字解读”可以用于信贷机构贷前、贷中和贷后管理的各个业务环节,如信贷审批、风险定价、额度管理、风险预警和催收等。信用报告“数字解读”的使用方式可以有以下三种:一是作为风险计量工具,单独用于评估借款人的信用风险水平;二是和信贷机构内部评分结合使用,形成评分矩阵,从更多的角度对借款人的信用风险进行评估;三是作为信贷机构内部评分模型的一个变量参与评分计算,提高内部评分模型的性能。

信用报告“数字解读”是对借款人信用风险全面、客观及定量的解读,有助于信贷机构评估风险、管理信用,从而提升收益。信用报告“数字解读”可以帮助信贷机构在业务量不变的情况下降低由于坏账导致的损失,也可以帮助信贷机构在坏账率不变的情况下扩大业务量。然而,由于各信贷机构在业务发展和客户人群构成等方面有所不同,信用报告“数字解读”能够为各信贷机构带来的收益情况也可能不同,需要根据验证结果具体确定。

在信贷审批阶段,信用报告“数字解读”可以单独使用,也可以与现有的信贷审批工具结合使用。在后一种情况下,可以将信用报告“数字解读”和内部申请评分相结合,形成评分矩阵,从更多的角度评估借款人的信用风险,提升信贷审批决策的准确性。

在贷后管理阶段,信用报告“数字解读”同样可以作为传统贷后管理手段的补充。由于信用报告“数字解读”的数据来源覆盖了所有信贷机构,在策略中加入该因素可以帮助信贷机构更加全面地对目标客户进行评估,从而做出更为准确的判断。信用报告“数字解读”可以使用于额度管理、风险预警、催收管理等许多方面。

信用报告“数字解读”试用验证

信用报告“数字解读”对于中国的金融机构是一个新生事物,为了检验其在各家金融机构、各类型信贷业务上的实际性能,征信中心从2014年开始在各家金融机构开展信用报告“数字解读”的试用验证工作。截至2015年12月31日,参与“数字解读”验证的放贷机构64家,包括17家全国性商业银行和30家城商行、农商行、2家外资银行、5家消费金融公司、9家汽车金融公司和1家小额贷款公司。其中,32家已完成验证。

“数字解读”验证效果良好

目前“数字解读”服务已在信贷市场中绝大多数个人信贷业务的新申请客户和存量客户上进行了验证,涵盖了信用卡、个人住房贷款、个人消费贷款、个人经营贷款、部分小微企业贷款、农户贷款等业务。

根据业界共识,评分模型KS值(衡量模型对好坏人群的区分能力的指标,取值在0到1,数值越大代表模型区分能力越强)达到30%以上认为评分模型是可用的。“数字解读”在不同的业务类型和客户类型上均超过30%以上,好坏区分能力较好。例如,若未来24个月客户在验证机构的任一信贷业务逾期90天以上为“坏客户”,在这一定义下,“数字解读”模型在信用卡、住房贷款、消费贷款业务新申请客户群的KS值平均达到46.6%、38.9%、54.7%,在这三类业务存量客户群的KS值平均达到64%、51.2%、64%。

“数字解读”正逐步运用到信贷业务各个环节

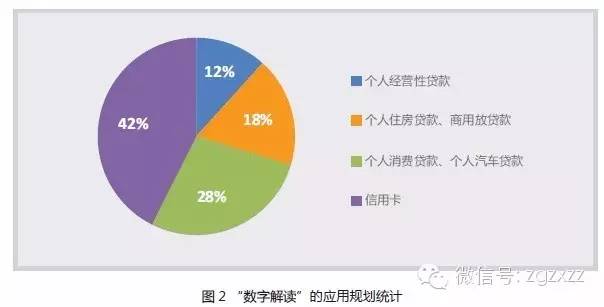

根据验证机构提交的“数字解读”应用策略,多数机构拟将“数字解读”应用于业务量较大、标准化程度较高的信贷业务,如42%的机构拟将“数字解读”应用于信用卡业务,28%机构拟应用于个人消费贷款及个人汽车贷款业务。

从应用的业务环节来看,机构拟将“数字解读”应用于贷前审批、贷后管理和催收环节三个环节。在贷前审批环节主要是将“数字解读”和机构内部的规则或评分卡结合形成决策矩阵(见图3),对风险进行精细化管理;在贷后管理环节通过“数字解读”优化机构原有的业务策略,如某股份制银行卡中心将利用“数字解读”对原有的信用卡取现策略、调额策略和交叉销售策略进行调整优化,降低风险;在催收管理环节可以利用“数字解读”对不同逾期程度借款人有很好区分能力的优势,优化机构原有的催收策略,实现催收资源的合理分配和催收效用的最大化。

截至2015年12月31日,有24家机构已开通“数字解读”查询权限,包括14家全国性商业银行、4家城商行和农商行、1家外资银行、1家消费金融公司、4家汽车金融公司。其中17家机构已累计查询含“数字解读”的信用报告1.16亿,查询量最大的是某全国性商业银行,共6300多万笔。

微博认证号:征信宝

征信宝网站:zhengxinbao.com

微信公众号:征信宝