征信宝官网

征信宝官网

征信是依法采集、客观记录主体(个人或企业)信用信息,建立信用档案并依法对外提供信用信息服务的一种活动,它为专业化的授信机构提供了一个信用信息共享的平台。

征信简单来说就是获得主体的信用信息的活动,当前获取主体信用信息的模式有以下几种:

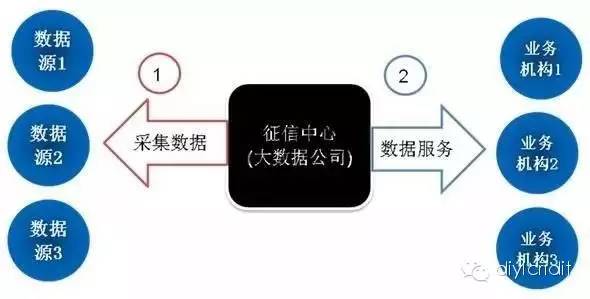

一、第三方征信机构模式

征信机构是独立的第三方的企业,利用自身系统或者技术优势,对主体的信息进行采集、加工和整理,使用特定的信用模型得出主体信用,然后向授信机构提供服务,当前的很多大数据公司,虽然没有征信牌照,其实也在做同样的事情,只是将数据换一种说法对外提供服务。

1) 征信中心利用各种途径,各种技术,从各个数据源采集数据。

2) 征信中心对数据加工后对外提供服务。

在我国,征信机构不能从事与征信无关的其他业务,因此征信机构必须从外部获取主体信息,所以征信机构也尽可能的从多个数据源获取信息,这种模式的特点是:

· 数据获取方式多样化。可以通过实地考察,市场调研,网络爬虫,数据购买,合作伙伴交换,以及关联企业获取相关信息。

· 数据维度多样化。征信机构需要通过其他更多维度信息来评估其信用水平,比如上网行为,社交关系,购物能力,生活缴费,通讯套餐……

第三方征信模式是市场发展产物,是一种数据增值产品,第三方机构通过技术和模式解决信息流动问题。

优点:

· 独立第三方,对于数据的采集比较客观。

· 第三方机构的存在,可以激发市场积极能动性和竞争性,众多征信机构可以充分挖掘各种数据价值,扩大整个信用市场和应用环境。

· 多种数据维度也能弥补原有征信信息单一的不足,对授信部门的风控起到积极作用。

存在问题:

· 受到第三方外部采集的局限性,信息的完整性和及时性有所不足。

· 信息维度虽然多,也会混杂无效信息,信用的模型有效性待市场检验。

· 征信机构同质化比较严重。(公开容易采集的数据大家都能得到,不容易采集的也都很难得到)

·这种模式下,数据所有者和产生者并没有得到太多的益处,因此不太情愿数据被采集,征信机构采用多种方式的采集数据,很多数据是在主体或者业务系统不知情的情况下获取,当前我国还没有专门的数据采集及隐私保护方面的法律,授权以及隐私保护是困扰征信采集的一个难题。

总结:第三方征信机构(数据公司)是我国征信市场的重要组成部分,数据的获取能力和信用模型建模能力是征信机构的核心竞争力,多家征信机构进行市场竞争,数据价值得到充分挖掘。

二、行业数据中心模式

行业数据中心将各个机构业务系统产生的主体信用数据汇集到中心数据库,然后由中心数据库统一对外提供服务。

1) 机构将业务系统产生的主体信用信息主动报送给数据中心。

2) 数据中心对数据合并整理后,对外统一提供数据服务。

从数据组织和服务模式看,行业数据中心可以看成一个征信中心, 但行业数据中心与第三方征信机构有本质区别:

· 数据获取方式不同。征信公司是靠自身力量采集数据,数据中心模式是让业务机构主动上报提交数据,常见于政府主管部门、行业协会等组织。

· 数据维度不同。征信公司获取尽可能多维度信息,行业数据中心收集的是业务机构中标准化、相对单一的主体信用数据。

· 市场化程度不同。征信机构是市场化运作,可以出现多个,自由竞争,而行业数据中心是行政化运作,只有一个中心。

行业数据中心模式是市场监管的产物,在满足主管机构监管的同时实现了信息的流动。

优点:

· 数据纯粹、完整,及时。如人民银行征信中心,工商总局的企业信用。

· 数据权威、价值高。数据经过实际验证,已经用于授信机构的风控模型。

存在问题:

·垄断,无法形成良性竞争和数据价值最大化,限制市场发展。只有行政强制力才能实现数据的最初采集,因此,一、只会存在一个中心,缺少竞争。二、数据不能自由市场化使用,无法扩大市场和应用场景。

·机构是被动参与,积极性不高。机构提供数据,数据的收益与机构无关,同时机构再向中心获取数据,还需要额外付出成本,极端情况下是花钱买回自己上报出去的数据。

总结:行业数据中心一种行政化的强中心模式,是我国当前最主要的征信模式,中心对机构的强制力是模式运转的关键。这种模式可以形成有效监管,但对于市场的扩大和创新有一定制约。

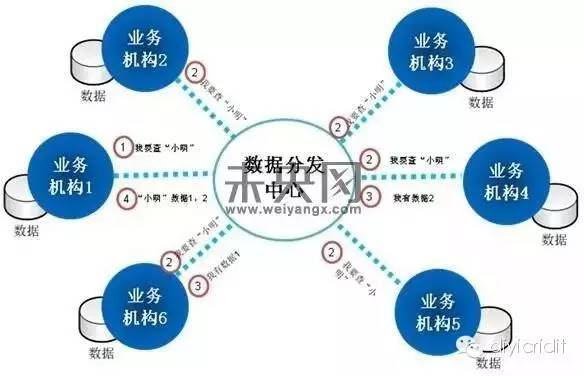

三、数据分发中心共享模式

数据分发中心是业务机构自发成立的联合体系,业务机构无需事先将数据上报给中心,数据由机构自己管理。当某个机构需要获取数据时,通过中心发送到其他机构,有数据的机构回应信息,由中心统一返回给查询机构。

1. 某个机构发起“我要查小明”的请求,发送到数据分发中心。

2. 数据分发中心将请求发送给除发送机构以外的所有机构。

3. 有数据的机构x和机构y回应,将数据发送给分发中心。

4. 分发中心将机构x和机构y回应的数据汇总后发送给机构1。

分发中心模式是一种机构之间发起的数据联盟方式,解决机构间数据流动问题,有共享意愿的机构可以相互使用数据。

优点:

· 业务数据直接交流,及时高效。

· 数据完整,无重复,价值高。各个机构都提供自身数据,完整性好,不存在数据的重复和交叉。

· 数据产生机构获益,参与积极性高。

存在问题:

· 信息的汇总整理需要机构自行完成。

· 查询信息泄露。查询请求被发送给所有机构,可能导致用户信息泄露。

· 接入机构易投机。只接收请求,不应答是机构的最佳策略。

· 分发中心可以获取所有流转数据,最终形成数据中心模式,机构的数据价值下降。

总结:分发中心模式是征信市场中的重要势力,分发中心能否获取机构的完全信任是模式运行的关键,而机制设计的弱点让其只能通过信誉承诺来获取信任。

四、数据链接中心共享模式

数据链接中心是在分发中心基础上,通过技术和机制解决机构与中心的信任问题,实现机构之间自由、安全和放心数据共享的模式,其基本设计思想是:

1. 数据由提供者存储和管理,谁的数据谁控制;2. 查询请求只会发送到有此数据的机构,不能造成查询信息泄露;3. 数据查询方不知道数据由谁提供;4. 数据提供方收到请求必须应答,不知道查询者是谁;5. 数据只在查询方和提供方之间交互,任意第三方即使从网络中截取数据,也无法获取信息真正内容;6. 数据可追溯、可跟踪与可评估;7. 体系的运转是透明的,可监督的,可验证的。

链接中心的数据流动流程是:

0.机构向数据链接中心密文公布共享数据的索引。密文为单向散列算法,只根据密文无法推导出原文,谁也不知道机构公布了什么!

1.机构1将要查询的用户ID使用同样加密算法加密后,在加密索引中查询。

2.机构1向可以提供数据的机构4和机构6发送数据获取请求。

3.机构4和机构6收到请求后,必须应答,分别于机构1协商独立密钥,数据加密传输给机构1。

4.机构1收到分别收到机构4和机构6发来的加密数据,使用相应的密钥解密数据。

链接中心是一种去中心化的机构联盟方式,各个机构通过透明、可控的模式实现机构间数据流动问题。

· 更放心。数据机构可以自由、安全和放心共享数据,无需担心数据被中心留存,数据泄密等隐患,可以更放心的参与数据共享。

· 数据机构接入难度增大,需要特定的开发技术和一定开发工作量。

数据链接中心是一种新的信息共享理念,也是征信市场中的一股新的力量,安全共享理念是否被接受是此模式运行的关键,一旦安全共享理念被接受,则各个机构的主动参与将加速信息的流动,开启信息流动模式的一个新局面。

五、建议与展望

当前存在的几种征信模式各有其优势和劣势,有的利于监管,有的更利于市场竞争,有的更利于创新发掘更大市场,同时这几种模式也是相互补充。应该让各自模 式发挥优势,避免重复性的数据采集和整理工作,避免同质化,形成良好的市场分工,共同推进整个市场的发展。具体建议是:

· 主管机构建立数据集中中心,获取必要的经营信息,进行信息披露,信息主要以服务公众和满足监管为主,保证行业健康发展。

· 行业协会建设数据链接中心(或者分发中心),制定数据标准,实现金融机构之间的纯粹、完整、无交叉的强属性数据自由、快速共享,加速行业发展。

·征信机构应发挥自身优势,获取特色数据,避免同质化,同时发掘更多维度数据的价值和应用,为授信机构提供更多风控手段,降低风险,促进行业快速发展。

作者:韩洪慧

微博认证号:征信宝

征信宝网站:zhengxinbao.com

微信公众号:征信宝