征信宝官网

征信宝官网转自:征信秘书

很多朋友会纳闷,为什么明明条件差不多,别人各种高额度的信用卡拿到手软,自己申请信用卡却屡屡碰壁。今天就为各位揭开银行核批信用卡幕后的最大秘密。

银行或者网贷批卡前不出意外都要查询我们的信用报告,那么他们评估一份信用报告的好坏时,主要看什么呢?

逾期如果发生,一般情况下我们个人是无能为力的。

负债比(debit burden ratio,DBR)是银行关注的主要指标,这是我们自己可以人为控制的,今天小秘就教大家如何降低负债比。

负债过高,是很多人信用报告的一大软肋,是申卡、贷款被拒的最主要原因之一。小秘总结了三点技巧来应对这个问题,当你缺钱、想要申请更多信用卡和贷款的时候,可酌情使用以下手法。

1办理分期法

我们先来看看信用报告是如何展示负债的。

案例:“2013年9月16日招商银行发放的贷记卡(人民币账户)。截至2015年5月,信用额度270,000,已使用额度7,076。”

请注意“已使用额度7076”这一部分,这是你最近一个月账单的应还金额。重点来了,准确来说,账单应还款金额不等于负债,小于等于负债。什么时候会小于?当你办理分期的时候。

刚刚那个案例里面,其实这个持卡人刚刚办理了一笔36个月、20万的现金分期。他的负债应该是20万;但是这20万会摊到36个月去还,具体5月的这一期账单,只需要还7076,信用报告也只显示这7076元。

大家现在明白了吗?当分期之后,你的真实负债就隐藏起来了。你分期的期数越多,隐藏的越深。

所以,要办卡、办贷款之前?提前把你信用卡的账单做成分期,你的信用报告负债就会很好看。

2调整申请顺序法

先申请信用卡,刷爆,信用报告的负债上去了;这时你再申请网贷,网贷查你的信用报告,可能因为你负债过高拒你、或者抬高价格。

但是如果我们换种玩法,先申请网贷,解决了部分问题,信用报告却没有发生变化;如果这时还缺钱,可以再申请信用卡,成功概率瞬间提高一倍以上。

小秘现在接入了国内最大的网贷平台,点击下方链接即可光速办理。

3账单日前还款法

这种方法适用于手头有多余现金的老板。

还记得第一种方法里面提到的吗?信用报告里面是“伪负债”,是最近一个月的账单应还款。

如果你手头有一些现金,可以在账单日出账之前把欠款提前还了,这样你的信用报告里面的负债水平就会很低。

irvin

举例老板的账单日在10号,就可以8号提前把欠款还了,到12号再刷出来。只需要占用4天现金,换来的是信用报告上漂亮的“负债比”指数。

最后,小秘只能帮老板们到这里了,知识就是第一生产力,至于老板们每人的收益就要看自己的执行力够不够了。欢迎老板们收藏转发,贷款或者信用卡申请成功后别忘了后台回复告诉小秘哦。

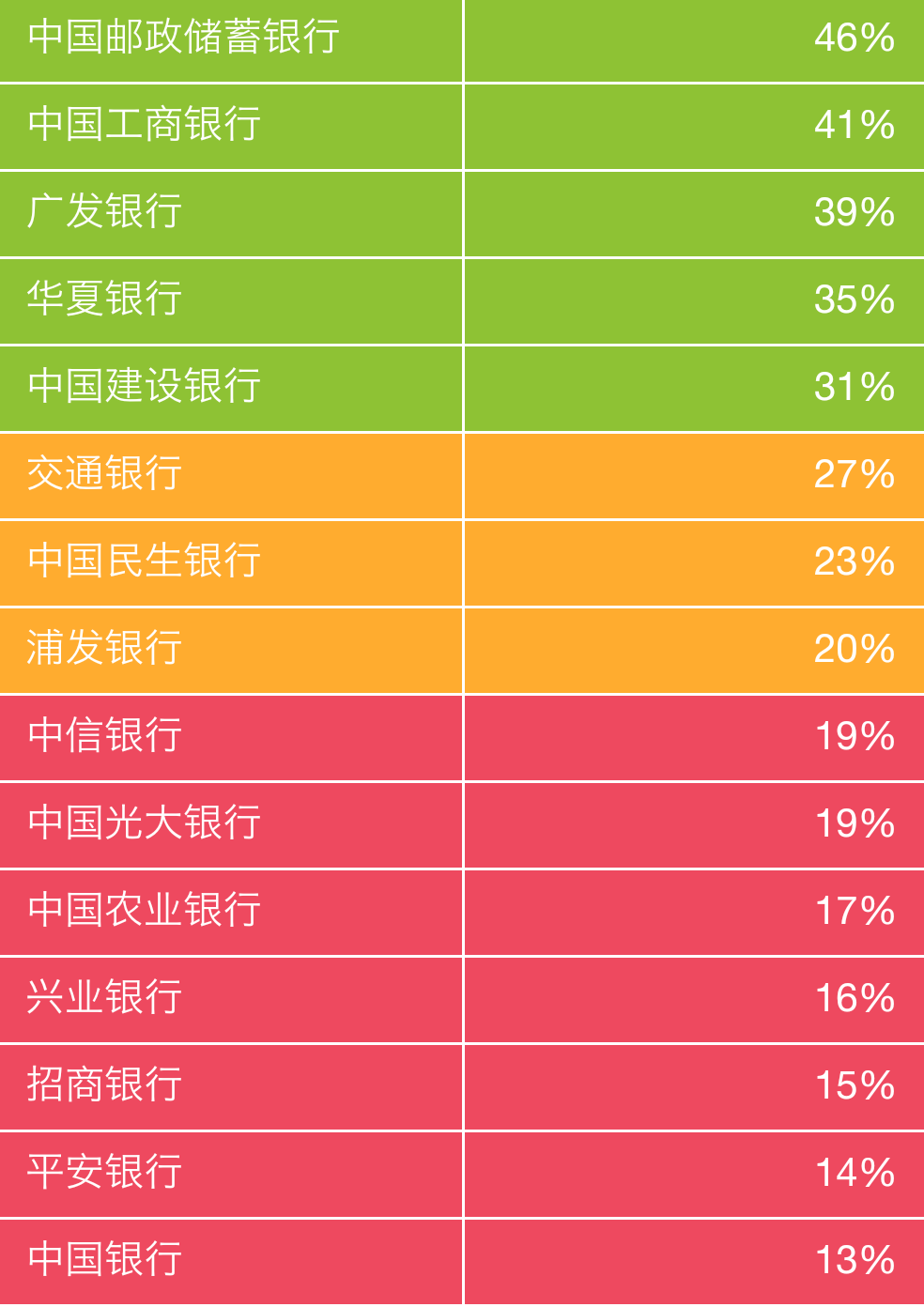

附没有优化前的信用卡各大银行信用卡申请通过率供老板们参考。