征信宝官网

征信宝官网陶娟 新财富 中国金融创新论坛

好生意

最近一次前往一嗨租车时,罗先生被告知,假如他名下支付宝的芝麻信用分数在700分以上,可以免押金直接租车,他赶紧跑了个分,达到了710分。这种意外的肯定让罗先生很是得意,他很快分享给了几个亲密朋友,让他们也赶紧评测下自己的芝麻分数,或者,至少先下载手机支付宝试试。

将自己的信用跑个分,听起来很酷,它还可以邀请朋友比分,增加了趣味性。在这背后,如何将个人信用通过一套程序来量化成分数,并提供给诸如一嗨租车的第三方使用,就是马云的蚂蚁金服所操心,并试图从中盈利的大生意了。

不仅是阿里一家,腾讯、平安等大佬都相中了这一市场,个人征信的盘子究竟有多大?

千亿市场待启动

所谓征信是指依法设立的机构或组织通过收集、整理和加工经济主体的信用信息,并提供给需求方使用和决策的信息中介服务。2014年6月,中国人民银行征信中心开始对个人查询本人信用报告实施收费,迈出市场化第一步;同月,国务院出台了《社会信用体系建设规划纲要(2014—2020年)》,明确到2020年基本建成以信用信息资源共享为基础的覆盖全社会的征信系统。

参照成熟市场,征信系统大致可分为机构征信和个人征信两大类。以美–国为例,机构征信还可细分为资本市场征信和普通企业征信,前者代表企业如标-准普尔、穆-迪等评级公司,而后者则由邓白氏把持;个人征信市场则由益–博睿(Exp-erian,E-XPN.LSE)、艾可-菲(Eq-uifax,EFX.NYSE)、环-联(Trans Uni-on)三家寡头垄断。

中国个人征信市场此前几乎由央行垄断,截至2012年底,央行征信中心为8.2亿自然人建立了信用档案,包含信贷记录、公共记录和查询记录,但并未给个人信用评分,因此在产品应用上不够市场化。

随着互联网金融的火热,众多非银行类金融机构,如小额贷款公司、典当公司、P2P平台等亟须了解借贷人的信用历史,而它们却无法顺利接入央行征信系统,信用短板成其发展桎梏。另一方面,国内消费金融的蓄势待发,也让个人信用报告的用武之地凸显。

政策破冰、需求爆发、市场化改革方向形成了个人征信行业的三大利好。宏源证券研究报告指出,通过与美国征信市场规模的对比估算,中国13.5亿人口规模,仅个人征信市场就有1030亿元的空间,而目前中国整个征信市场规模仅为20亿元,个人征信占其中约20%,未来增长空间巨大。方正证券也预计,这一行业未来10年的年化复合增长率将达到86.2%。

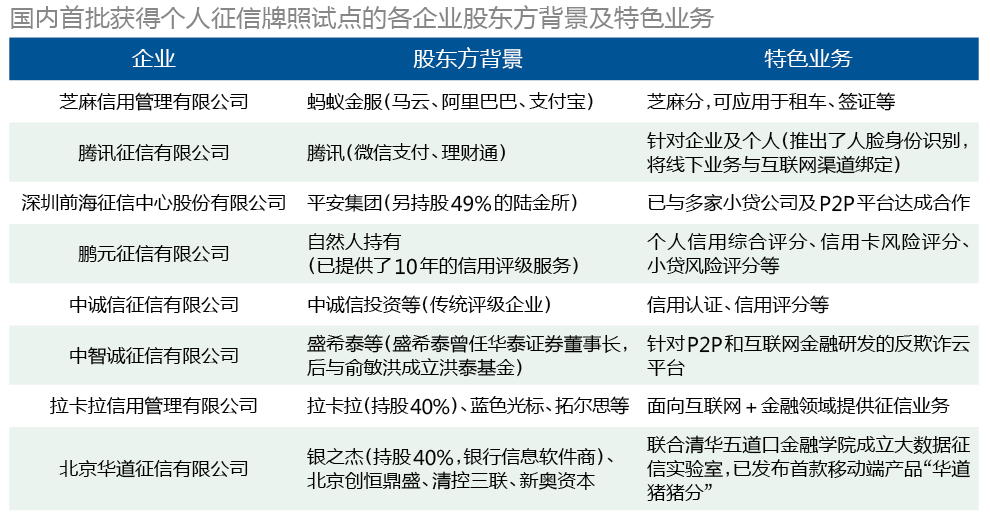

快速发展预期之下,众多大鳄抢滩其中。2015年1月5日,央行放开个人征信市场的牌照试点,要求芝麻信用管理有限公司、腾讯征信有限公司、深圳前海征信中心股份有限公司、鹏元征信有限公司、中诚信征信有限公司、中智诚征信有限公司、拉卡拉信用管理有限公司、北京华道征信有限公司等8家机构做好个人征信业务的准备工作,准备时间为6个月。

核心业务还是基础设施?

如同同样掌握着企业生杀大权的第三方支付牌照一样,有望第一批获得个人征信牌照的8家企业无疑也占据了先机。从股东方背景来看,既有互联网新势力,又有传统征信机构和金融领域企业,这必将给今后的市场发展带来各种新鲜的打法(附表)。

新旧势力的主要区别在于信息采集的来源与质量。传统征信数据主要包含四类,一是个人基本数据;二是金融数据,主要是信贷和信用卡相关数据,三是公共数据包括税务工商、电信及水电煤气等部门的数据,四是个人信用报告查询记录。

以已有10年征信历史的深圳鹏元征信为例,当地政府为了扶持其发展,对其开放了水电煤气等公共部门的数据。从官网上来看,其主要涉足个人及企业征信领域,具体产品包括个人信用综合评分、信用卡风险评分、小额贷款风险评分、申请欺诈评分等。此外,鹏元还能基于多年来积累的丰富数据,提供行业平均收入、区域平均收入等特色产品。

立足于企业评级的中诚信也积极拓展了个人征信业务,提供个人信用认证、信用评分及数据挖掘等业务。据披露,中诚信征信的营业收入和净利润近年持续增长,2014年营业收入超过5000万元,其中个人征信业务占比近20%。

相比这些以征信为核心业务的传统企业,来自互联网行业的芝麻信用和腾讯征信,在数据获取维度及挖掘,甚至在对征信业务的定位层面都有很大不同。

芝麻信用主要依据五个方面的信息来评判个人信用得分:身份特质(实名信息、学历学籍等)、履约能力(稳定的第一经济来源、个人资产等)、信用历史(履约历史)、行为偏好(如日常购物消费、水电煤缴费、出行等)、人脉关系(人脉丰富程度、好友芝麻分的高低等)。

这就好比一张支付宝“轨迹图”,将每个人在支付宝里可能进行的经济活动(购物、信用卡还款、水电煤气交款、余额宝理财)等及其个人信息、社交圈子的质量等一网打尽,从过往积累的蛛丝马迹来衡量一个人的可信度,并综合地反映在了最终的芝麻信用分数里。而这一直观的分数,不仅给予了商家各种便利,简化了手续,同时也让拥有高信用等级的用户,享受了诸如免押金租车、酒店消费先住后付、旅游签证省却资产证明等待遇。

与简单的信用报告相比,在现有架构下,蚂蚁金服、腾讯等已经可以在自身的金融平台上实现原始数据获取、信用报告生成以及征信产品应用这一全产业链。蚂蚁金服一直宣称自身最值钱的资产在于既往积累的天量数据和挖掘分析能力,而基于用户的信用情况,其已经分别推出了花呗及借呗两项产品,针对个人发放消费信贷及小额贷款。而蚂蚁小贷针对中小企业放款,企业主的芝麻分同样可提供参考。

从收集信用数据,到产生芝麻信用分,再到信贷及免息消费,俨然实现了大数据的价值闭环;与此同时,普通人的理财需求与借贷需求也在芝麻分的背书下,完成对接。蚂蚁金服及其合作担保方能在其中获取多大的收益呢?

余额宝的年化收益率目前跌破4%,招财宝3-6个月的项目主要为投资个人及企业短期贷,年化收益率约4.5%。另一端,在“借呗”产品中,消费者快速拿到的贷款,1000元年息89元。这意味着,消费者A存入招财宝的1万元,1年得到450元收益,而发放给消费者B的1万元贷款,1年利息为890元。一进一出之间,芝麻信用体系居于其中,起到了提高效率、控制风险的作用。

如此看来,互联网企业的打法更加犀利,基于全面而鲜活的数据图谱,不仅开启了征信的2.0时代,更有颠覆现有金融产业链的潜力。信用关系是商业社会的基石,对于蚂蚁金服和腾讯而言,提供个人征信业务是天量用户数据积累后自然而然的结果,但更需要指出的是,这一业务正在以风险中枢的身份,为其初步成型的金融生态圈增加了一项重要的基础设施。

尽管刚刚开始试点,但看似无限可能的征信业务,已经大幅提升了参与公司的市场估值。蚂蚁金服的新一轮估值达到了450亿美元,媲美国内中型银行。拉卡拉信用成立于2015年1月29日,拉卡拉网络以2000万元出资获得40%股权,而广联达(002410)在2015年6月24日发布拟参投拉卡拉信用的公告,1800万元注资将只获得3%股权,公告中同时说明,拉卡拉信用目前尚未正式开展业务,5个月时间不到,拉卡拉信用估值就从5000万元直接飙升至6亿元。此外,含有拉卡拉信用的拉卡拉金服首轮融资额也达到15亿元。持有北京华道征信40%股权的银之杰(300085),年初至今(截至2015年6月24日)股价涨幅高达393.48%。

市场趋于细化

从美国的经验看,个人征信市场起源于经济大萧条时期,兴盛于消费信贷兴起之际,并最终形成了三家巨头垄断的局面。征信业早期,以积累数据为要务。而后,合作与并购是快速做大的有效手段。

而当数据丰富到了一定程度,开发产品和帮助客户定制细分领域的服务就变得至关重要。如对腾讯而言,尽管手握8亿QQ用户、逾5亿微信用户、超过3亿的支付用户及通过各类产品游戏聚拢的用户,但如何去掉社交数据中的嘈杂无效成分,将其转化为合适的征信产品,仍存难度。尽管沉淀数据量惊人,但腾讯仍打算引入央行、社会经济数据,如机票交易、教育机构、其他信息公司数据等外部数据。

而且,征信公司不可能积累所有数据,也不可能在任何领域都独当一面。在美国,益博睿主要客户集中在金融、个人和零售商,而另一巨头艾可菲集中在个人、企业雇主等领域,客户结构不同直接导致提供的产品也会不同。

目前国内征信企业的领域也已开始细分,如平安集团旗下的前海征信更偏好金融领域,其已经与宜信、拍拍贷、点融网等50多家小贷公司和P2P平台建立了合作关系,拟为它们提供针对贷款全流程的产品。而华道征信推出的首款移动端产品“华道猪猪分”,就主要面对租房领域。

征信宝网站:zhengxinbao.com

微信公众号: ixinyong ——这里有关于一切的信用和信用的一切。